مساهمات الإصابات هي أموال يتم إرسالها من خلال صندوق التأمين الاجتماعي إلى الموظف كتعويض عن الضرر الذي يلحق بالصحة أثناء أداء وظائف عمله.

يلتزم صاحب العمل بتراكم مبلغ معين شهريًا فيما يتعلق بدخل العمل الذي يتلقاه المرؤوس. ويتأثر بعدة عوامل منها:

- توافر المزايا على أقساط التأمين للإصابات؛

- نوع النشاط؛

- التعريفات المعتمدة لأقساط التأمين على الإصابات.

على الرغم من تحويل الجزء الأكبر من المساهمات إلى السلطات الضريبية، في عام 2019، يواصل FSS الإشراف على المساهمات المعنية. ولذلك، هناك بعض التغييرات.

أذكر أن ميزات وقواعد الاستقطاعات مقابل الإصابات ينظمها قانون 1998 رقم 125-FZ.

أيّ موضوع الضرائب

يتم إجراء الاستقطاعات قيد النظر بشرط أن يكون الموظف قد خلص إلى:

- عقد العمل (دائما)؛

- العقد المدني (عندما يتم النص على هذا الشرط).

يساهم صاحب العمل معأقساط التأمين على الإصابات في عام 2019، بغض النظر عما إذا كان المرؤوسون يحملون جنسية بلدنا.

وفي إطار العلاقة محل النظر، يكون المؤمن هو صندوق التأمين الاجتماعي، وحامل الوثيقة هو:

- الكيانات القانونية (بغض النظر عن نوع الملكية)؛

- صاحب عمله الخاص؛

- الفرد الذي وقع عقد عمل مع شخص آخر.

تأتي خصومات صندوق التأمين الاجتماعي عن الإصابات من أنواع مختلفة من الدخل: الرواتب والبدلات والمكافآت والتعويض عن الإجازة غير المطالب بها، وكذلك عند دفع الأجور في المنتجات. الاستثناءات من الضرائب على الإصابات هي:

- المزايا الحكومية؛

- المدفوعات المستحقة عند تصفية المؤسسة أو تخفيض عدد الموظفين؛

- الأموال المتلقاة مقابل العمل في ظروف صعبة أو خطرة بشكل خاص؛

- المساعدة المادية المقدمة في حالة القوة القاهرة؛

- رسوم استكمال التدريب أو الدورات التدريبية المتقدمة وما إلى ذلك.

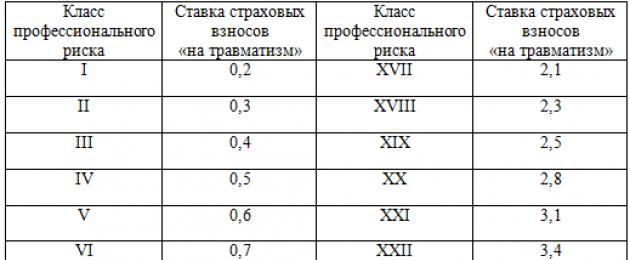

أيّ تعريفات أقساط التأمين للإصابات

يتم تحديد معدل تأمين الموظفين ضد الحوادث والأمراض المهنية المتعلقة بأنشطة الإنتاج في حدود 0.2 - 8.5٪. وتزداد بما يتناسب مع الزيادة في درجة المخاطرة التي يناط بها النشاط الرئيسي للمؤسسة. كل هذه المعايير يحددها القانون.

في المجموع، هناك 32 تعريفة، تم تشكيلها مع مراعاة مجالات النشاط المختلفة (المادة 1 من القانون رقم 179-FZ لعام 2005). وهي تميز درجات مختلفة من المخاطر والنسبة المئوية المقابلة للمساهمات. يتم عرض تعريفات أقساط التأمين على الإصابات المعمول بها في عام 2019 في الجدول أدناه (بالنسبة المئوية).

يمكن تحديد الفئة التي ينتمي إليها نشاط المؤسسة باستخدام وثيقتين تنظيميتين:

- أوكفيد؛

- تصنيف الأنشطة حسب المخاطر (تمت الموافقة عليه بأمر وزارة العمل رقم 625-ن).

تنعكس هذه المعلومات في وثائق التسجيل المستلمة عند التقديم إلى FSS.

كم لنقل

يجب على أصحاب العمل حساب شهريا أقساط التأمين ضد الإصابات 2019مع الأخذ في الاعتبار الاستحقاقات لآخر 30 (31) يومًا الماضية. يمكن القيام بذلك باستخدام الصيغة:

الرسوم = ب × التعريفةأين:

ب- قاعدة للمساهمات في الإصابات. هذا هو المبلغ المالي الذي يتلقاه الموظف، والذي على أساسه يتم حساب القيمة المطلوبة. لا ينص التشريع على أي قيود على المبلغ. يتم الحساب على النحو التالي:

B = المدفوعات td/gpd – المدفوعات غير متوفرةأين:

المدفوعات td/gpd– الأموال المدفوعة للفرد بموجب عقد العمل (المدني).

المدفوعات غير متوفرة- المدفوعات غير الخاضعة للضريبة.

في ملاحظة:عند إجراء تسويات عينية مع شخص ما، يتم احتساب المساهمات بالمبلغ المالي المحدد في الاتفاقية. تؤخذ ضريبة القيمة المضافة والضرائب غير المباشرة في الاعتبار أيضًا.

مثال

تقدم وكالة السفر "بريستيج" للمصطافين تذاكر الرحلات، بالإضافة إلى أماكن الإقامة والمركبات. أوكفيد – 63.30.2. في فبراير 2019، تلقى الموظفون رواتب بمبلغ إجمالي قدره 3 ملايين و500 ألف روبل، بما في ذلك المساعدة المالية البالغة 32 ألف روبل. تحديد مقدار الاشتراكات التأمينية في صندوق التأمين الاجتماعي.

اقرأ أيضا أقساط التأمين لإعادة التنظيم في شكل التحول

- لنحسب الأساس لحساب المساهمات:

ب = 3500000-32000 = 3468000 روبل.

- وفقًا لتصنيف الأنشطة حسب المخاطر، تم تصنيف وكالة السفر "بريستيج" في الدرجة الأولى من المخاطر المهنية، والتي تتوافق مع تعريفة قدرها 0.2٪. ونتيجة لذلك فإن الخصومات على الإصابات تساوي:

المساهمة = 3.468.000 × 0.2 = 6936 روبل.

يقوم صندوق التأمين الاجتماعي بمنح بدلات أو خصومات لبعض المؤسسات. ولذلك، فإن مبلغ المساهمات النهائية قد يزيد أو ينقص.

بيانات جديدة للخصومات والبدلات لعام 2019

يقوم أصحاب العمل بدفع مساهمات "الإصابة" وفقًا لأسعار التأمين. ومع ذلك، قد يتم تطبيق خصم أو رسوم إضافية على التعريفة (البند 1، المادة 22 من القانون الاتحادي الصادر في 24 يوليو 1998 رقم 125-FZ).

يتم تحديد حجم الخصم (الرسوم الإضافية) من خلال صيغة تتضمن ثلاثة مؤشرات:

- نسبة نفقات صندوق التأمين الاجتماعي لدفع مستحقات جميع الأحداث المؤمن عليها لصاحب البوليصة والمبلغ الإجمالي للاشتراكات المستحقة؛

- عدد الأحداث المؤمن عليها لكل ألف موظف؛

- عدد أيام العجز المؤقت لحامل الوثيقة لكل حدث مؤمن عليه (باستثناء حالات الوفاة).

تمت الموافقة على متوسط قيم هذه المؤشرات حسب نوع النشاط الاقتصادي لعام 2019 بموجب قرار دائرة الضرائب الفيدرالية للاتحاد الروسي بتاريخ 31 مايو 2017 رقم 67. على سبيل المثال، لتجارة التجزئة في المنتجات الغذائية والمشروبات والتبغ المنتجات في المتاجر المتخصصة القيم المشار إليها هي 0.07 و 0.46 و 48.67 على التوالي .

أي منها هناك؟ فوائد أقساط التأمين للإصابات

المنظمات التي تدفع اشتراكات صندوق التأمين الاجتماعي في الوقت المحدد ولا تسمح بحدوث حوادث أو أمراض مهنية قد تكون مؤهلة للحصول على خصم على اشتراكات الإصابات.

يرجى ملاحظة أنه لم يعد من الممكن الحصول على المخصصات لعام 2019، حيث كان يجب تقديم الطلب قبل 1 نوفمبر 2017. لكنها ستستمر في العمل في المستقبل.

ويعتمد حجم الخصم على عوامل مختلفة: عدد الإصابات لكل 1000 موظف، وأيام العجز عن العمل في حالة إصابة واحدة، وما إلى ذلك. وقيمته القصوى هي 40%.

عند حساب اشتراكات الموظفين المعاقين من المجموعات الأولى والثانية والثالثة يرتفع الخصم إلى 60%. ولا يشترط القانون أدلة مستندية على حقوق الحصول عليها.

مثال

تقدم شركة Imperial-Stroy LLC خدمات في مجال التصميم الهندسي والفني (OKVED 74.20). حصلت الشركة على خصم على الاشتراكات في صندوق التأمين الاجتماعي – 25%. في مارس 2019، دفعت الشركة للموظفين راتبًا قدره 320 ألف روبل، وكذلك للمعاقين من المجموعتين الأولى والثانية - 73000 روبل. تحديد حجم المساهمات.

تنتمي أنشطة شركة Imperial-Stroy LLC إلى الفئة الأولى من المخاطر المهنية، والتي تم تحديد التعريفة عليها بنسبة 0.2%. ومع مراعاة خصم 25%، ستنخفض النسبة إلى 0.15% (0.2 – 0.2 × 25%).

أقساط التأمين ضد الحوادث ستكون:

- للموظفين الرئيسيين في شركة ذات مسؤولية محدودة:

320.000 × 0.15% = 480 فرك.

- للعاملين المعاقين (0.2 – 0.2 × 60% = 0.08%):

73000 × 0.08% = 58.4 روبل.

- القيمة الإجمالية:

480 + 58.4 = 538.4 فرك.

يجب على محاسب شركة Imperial-Stroy أن يجمع مساهمات للتأمين ضد الحوادث والأمراض المهنية بمبلغ 538.4 روبل لشهر مارس.

لذا، فقد أصبح ما قيل كثيرًا مؤخرًا حقيقة: تم سحب إدارة اشتراكات التأمين الإلزامي من الأموال ونقلها إلى اختصاص دائرة الضرائب الفيدرالية. القانون الاتحادي رقم 243-FZ المؤرخ 3 يوليو 2016 "بشأن تعديلات الأجزاء الأول والثاني من قانون الضرائب في الاتحاد الروسي فيما يتعلق بنقل سلطة إدارة اشتراكات التأمين للمعاشات التقاعدية والاجتماعية والطبية إلى السلطات الضريبية" التأمين" تم توقيعه من قبل رئيس الاتحاد الروسي وتم نشره في 4 يوليو 2016

ومع ذلك، فإن الاشتراكات لم تصبح ضريبة واحدة، والاشتراكات المتبقية. سنخبرك في هذه المقالة بما ينتظر حاملي وثائق التأمين في عام 2017.

ما نوع المساهمات التي يتم نقلها إلى اختصاص دائرة الضرائب الفيدرالية:

اشتراكات التأمين للتأمين التقاعدي الإلزامي، اشتراكات التأمين للتأمين الاجتماعي الإلزامي في حالة العجز المؤقت وفيما يتعلق بالأمومة، اشتراكات التأمين للتأمين الصحي الإلزامي.ستستمر إدارة أقساط التأمين للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية من قبل الصندوق الفيدرالي للتأمين الاجتماعي في الاتحاد الروسي.

ما هي الوثائق التنظيمية التي تتغير:

بادئ ذي بدء، شهد قانون الضرائب تغييرات كبيرة. في الجزء الأول، أضيفت «اشتراكات التأمين» إلى الضرائب والرسوم في كل مكان، وأعيدت كتابة بعض المقالات. وفي الجزء الثاني أضيف قسم جديد “الفصل الحادي عشر. أقساط التأمين في الاتحاد الروسي" وهناك فصل جديد 34 "أقساط التأمين".القانون الاتحادي رقم 212-FZ المؤرخ 24 يوليو 2009 "بشأن مساهمات التأمين في صندوق المعاشات التقاعدية للاتحاد الروسي، وصندوق التأمين الاجتماعي في الاتحاد الروسي، والصندوق الفيدرالي للتأمين الطبي الإلزامي" يفقد نفاذه تمامًا اعتبارًا من 1 يناير 2017 .

كما تم إجراء تغييرات على اللوائح التالية:

- قانون الاتحاد الروسي الصادر في 21 مارس 1991 رقم 943-I "بشأن السلطات الضريبية في الاتحاد الروسي" (تمت إضافة وظائف إدارة أقساط التأمين)؛

- القانون الاتحادي الصادر في 24 يوليو 1998 رقم 125-FZ "بشأن التأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية" (تمت إعادة كتابة القانون بالكامل تقريبًا، وتمت إضافة جميع القواعد الواردة في القانون 212-FZ هناك تقريبًا)؛

- القانون الاتحادي الصادر في 1 أبريل 1996 رقم 27-FZ "بشأن التسجيل الفردي (الشخصي) في نظام تأمين التقاعد الإلزامي"؛

- القانون الاتحادي الصادر في 16 يوليو 1999 رقم 165-FZ "بشأن أساسيات التأمين الاجتماعي الإلزامي"؛

- القانون الاتحادي الصادر في 15 ديسمبر 2001 رقم 167-FZ "بشأن تأمين المعاشات الإلزامية في الاتحاد الروسي"؛

- قانون الاتحاد الروسي بشأن الجرائم الإدارية (تم إجراء تعديلات على المواد 15.5، 15.8، 15.9، 15.33، 15.33.1)؛

- القانون الاتحادي الصادر في 29 ديسمبر 2006 رقم 255-FZ "بشأن التأمين الاجتماعي الإلزامي في حالة العجز المؤقت وفيما يتعلق بالأمومة"؛

- القانون الاتحادي الصادر في 29 نوفمبر 2010 رقم 326-FZ "بشأن التأمين الصحي الإلزامي في الاتحاد الروسي"؛

- القانون الاتحادي الصادر في 28 ديسمبر 2013 رقم 400-FZ "بشأن معاشات التأمين"

- و اخرين.

ما هي التغييرات بالنسبة لأصحاب العمل الدافعين فيما يتعلق بحساب الاشتراكات:

ويظل أساس حساب الاشتراكات والفوائد والتعريفات كما هو. انتقلت جميع أحكام القانون 212-FZ تقريبًا إلى الفصل 34 الجديد، بما في ذلك إنشاء قاعدة قصوى لحساب أقساط التأمين. ولكن هناك بعض الابتكارات المرتبطة بحقيقة أن بعض القواعد الضريبية تم توسيعها لتشمل المساهمات.عند دفع الدخل العيني، سيتم تحديد أساس حساب أقساط التأمين على أنه تكلفة السلع (العمل والخدمات)، محسوبة على أساس الأسعار المحددة بطريقة مشابهة للمادة 105.3 من قانون الضرائب. في هذه الحالة، يتم تضمين ضريبة القيمة المضافة في تكلفة البضائع (العمل والخدمات).

وقد ظهر حد مخصص يومي على الدخل غير الخاضع للضريبة، على غرار حد ضريبة الدخل الشخصي. أولئك. ستخضع البدلات اليومية للمساهمات إذا تجاوزت 700 روبل يوميًا لرحلة عمل داخل روسيا و2500 روبل يوميًا لرحلة عمل خارج روسيا.

تظل إجراءات حساب الاشتراكات كما هي، ولا تتغير مواعيد الدفع أيضًا.

ماذا سيحدث لتكاليف التأمين الاجتماعي في المناطق التي لم تنضم إلى المشروع التجريبي لصندوق التأمين الاجتماعي لدفعات الاستحقاقات المباشرة:

لا يزال من الممكن تخفيض مبلغ اشتراكات التأمين للتأمين الاجتماعي الإلزامي في حالة العجز المؤقت وفيما يتعلق بالأمومة بمقدار النفقات المتكبدة لدفع الاستحقاقات.سيتم نقل البيانات المتعلقة بنفقات الإعانات، إذا تم الإشارة إليها في التقرير، من قبل دائرة الضرائب الفيدرالية إلى صندوق التأمين الاجتماعي. بناءً على هذه البيانات، ستقوم FSS بإجراء عمليات تفتيش مكتبية وموقعية (عمليات التفتيش الموقعي مرة واحدة فقط كل ثلاث سنوات، كما كان من قبل). إذا لم تؤكد FSS النفقات المحددة، يرسل الصندوق في غضون ثلاثة أيام إلى صاحب البوليصة قرارًا بعدم قبول النفقات للتعويض وترسل نسخة من هذا القرار إلى دائرة الضرائب الفيدرالية.

إذا تجاوز مبلغ النفقات الاشتراكات المستحقة، فبعد التحقق من صحة النفقات، تؤكد دائرة الضرائب الفيدرالية النفقات ويقوم مكتب الضرائب إما بإجراء مقاصة مقابل الفترات التالية أو إرجاع المدفوعات الزائدة إلى حامل البوليصة.

وبالتالي، سيتم إجراء التدقيق المكتبي على أساس نفس الحساب من قبل سلطتين تنظيميتين في وقت واحد - هيئة التفتيش الفيدرالية للضرائب وإدارة الخدمات المالية الثابتة.

وينص القانون المعتمد على أن الفقرة 2 من المادة 431 (التي تعطي الحق في تخفيض اشتراكات التأمين الاجتماعي للنفقات) سارية حتى 31 ديسمبر 2018. ومن المقرر بحلول هذا التاريخ تحويل جميع المناطق إلى المدفوعات المباشرة للاستحقاقات من صندوق التأمين الاجتماعي.

ماذا سيحدث للتقرير:

سيتم تقديم التقارير عن أقساط التأمين، باستثناء أقساط حوادث العمل والأمراض المهنية، كل ثلاثة أشهر إلى السلطات الضريبيةفي موعد لا يتجاوز اليوم الثلاثين من الشهر التالي لفترة إعداد الفواتير (التقارير). يُطلب من دافعي المساهمات الذين يبلغ متوسط عددهم أكثر من 25 شخصًا تقديم الحسابات إلكترونيًا فقط من خلال TKS.يرجى ملاحظة أن سببًا جديدًا تمامًا لعدم قبول التسويات يظهر في الكود:

"إذا كانت المعلومات المتعلقة بالمبلغ الإجمالي لاشتراكات التأمين لتأمين المعاش الإلزامي المحسوبة من قبل الدافع لفترة إعداد الفواتير (التقرير) في الحساب المقدم لا تتوافق مع مبلغ اشتراكات التأمين المحسوبة لتأمين المعاش الإلزامي المشار إليه في هذا الحساب لكل فرد مؤمن عليه، يعتبر هذا الحساب غير مقدم، ويتم إرسال إشعار مقابل إلى الدافع في موعد أقصاه اليوم التالي لليوم الذي يتم فيه تقديم الحساب.إلى صندوق التقاعدسيتم إرسال البيانات المتعلقة بمدة خدمة الأشخاص المؤمن عليهم مرة واحدة سنويًا - في موعد أقصاه 1 مارس من العام التالي لسنة التقرير (باستثناء بعض الحالات).

التقارير الشهرية في النموذج SZV-Mتم الحفاظ عليه، وسيظل من الضروري تقديمه إلى فروع صندوق المعاشات التقاعدية، ولكن الموعد النهائي للتقديم قد تغير - فبدلاً من اليوم العاشر أصبح اليوم الخامس عشر من الشهر الذي يلي تقرير الإبلاغ.

ومع ذلك، قد لا تزال هناك تغييرات من حيث التقارير الشخصية، حيث أن مجلس الدوما لديه مشروع قانون أعدته وزارة العمل قبل تقديم مشروع نقل إدارة المساهمات إلى دائرة الضرائب الفيدرالية إلى النواب للنظر فيه. يتضمن هذا المشروع، بالإضافة إلى استبدال بطاقات SNILS بنسخة إلكترونية، أيضًا تقديم تقارير شهرية في شكل RSV-1 إلى صندوق المعاشات التقاعدية. تحاول الوزارة وصندوق التقاعد تقديم هذه التقارير الشهرية منذ عدة سنوات، لذلك من الممكن أن يحققوا هدفهم.

سيبقى تقديم التقارير إلى صندوق التأمين الاجتماعيبشكل مخفض، فقط لمساهمات التأمين للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية. الموعد النهائي لتقديمه لا يتغير.

ماذا سيحدث للمساهمات الثابتة للأشخاص العاملين لحسابهم الخاص:

لم تكن هناك تغييرات جوهرية في حساب ودفع الاشتراكات الثابتة. تمت إعادة كتابة النص الموجود في المادتين 430 و432 من قانون الضرائب بالكامل تقريبًا من القانون 212-FZ. ولكن هناك أيضًا ابتكارات، بما في ذلك بعض الابتكارات الممتعة. لن يخضع رواد الأعمال الأفراد الذين لم يقدموا إقراراتهم الضريبية للحد الأقصى لتقييم المساهمة الثابتة. لم يتم نقل هذه القاعدة إلى قانون الضرائب. ولكن ظهرت واحدة جديدة - إذا لم يدفع رجل الأعمال المساهمات المطلوبة، لكنه قدم التقارير، فإن مكتب الضرائب نفسه سيحدد الدين في المساهمات على أساس الإقرارات الضريبية (أو براءات الاختراع الحالية).يتغير موعد تقديم حسابات المساهمات الثابتة لرؤساء مزارع الفلاحين - يتم تقديم التقارير في موعد أقصاه 30 يناير (بدلاً من اليوم الأخير من شهر فبراير). لن يقدم رواد الأعمال الأفراد والمحامون وكتاب العدل وغيرهم من العاملين لحسابهم الخاص أي تقارير عن مساهماتهم.

التغييرات للأقسام المنفصلة:

يجب على المنظمات ذات الأقسام المنفصلة الانتباه إلى التغييرات في دفع الرسوم وتقديم التقارير. وقد تمت إزالة شرط أن يكون لدى الوحدات الفردية ميزانية عمومية منفصلة من أجل تسجيلها لغرض حساب ودفع الاشتراكات. ينشأ الالتزام بدفع الاشتراكات وتقديم التقارير في موقع قسم منفصل إذا كان هذا القسم يحقق دخلاً لصالح الأفراد. وينطبق الشيء نفسه على التسجيل في صندوق التأمين الاجتماعي.تلتزم المنظمة بالإبلاغ عن منح قسم منفصل سلطة تجميع المدفوعات والمكافآت لصالح الأفراد في غضون شهر واحد من تاريخ منحها الصلاحيات المقابلة. ولا يلزم الإبلاغ عن الأقسام المنفصلة المخولة بهذه الصلاحيات قبل 1 يناير 2017.

ماذا سيحدث للفترات قبل عام 2017:

سيتم تقديم التقارير لعام 2016 وفقا للقواعد والنماذج القديمة، أي. لصندوق التأمين الاجتماعي وصندوق التقاعد.تظل السيطرة على صحة حسابات المساهمات للفترات قبل 1 يناير 2017 مع الصناديق، ومع ذلك، لن تكون قادرة على تحصيل مستحقات إضافية (مع بعض الاستثناءات). سيتم نقل جميع البيانات المتعلقة بالمتأخرات الحالية إلى السلطات الضريبية. سيتم أيضًا نقل المعلومات المتعلقة بالمتأخرات التي تم تحديدها حديثًا أثناء عمليات التفتيش إلى دائرة الضرائب الفيدرالية لتحصيلها.

لن تتمكن الأموال أيضًا من إرجاع (تعويض) المدفوعات الزائدة. وسوف يتخذون القرار بشأن استرداد (التعويض)، ولكن سيتم نقل هذا القرار إلى السلطات الضريبية.

ما الذي يجب الانتباه إليه أيضًا:

مدة تخزين المستندات الخاصة بحساب الاشتراكات هي 6 سنوات.لا يتم استرداد وتعويض مبالغ اشتراكات معاشات التأمين المدفوعة الزائدة إذا تم، وفقًا لصندوق المعاشات التقاعدية، تقديم معلومات حول مبلغ اشتراكات التأمين المدفوعة الزائدة هذه من قبل دافع اشتراكات التأمين كجزء من المعلومات المحاسبية الفردية (الشخصية) ويتم يؤخذ في الاعتبار (المنشر) على الحسابات الشخصية الفردية للأشخاص المؤمن عليهم.

غموض القانون الجديد:

وكما هو الحال دائماً، فإن القوانين واسعة النطاق المكتوبة على عجل تحتوي على العديد من المفاجآت، وفي بعض الأماكن حتى أخطاء مطبعية تافهة.وهكذا، في المادة 432 من قانون الضرائب بشأن إجراءات حساب المساهمات الثابتة لأصحاب المشاريع الفردية، تتم الإشارة إلى المادة 429 (بشأن تعريفات المساهمات للطيارين) بدلاً من المادة 430.

أحد نقاط الغموض الرئيسية في التعديلات هو ما إذا كان للسلطات الضريبية الحق في تجميد الحسابات الجارية لعدم تقديم حسابات أقساط التأمين. في المادة 76، لا تتناسب التعديلات التي تم إجراؤها بشكل جيد مع بعضها البعض: فمن ناحية، تمت إضافة دافعي أقساط التأمين إلى الفقرة 11، لكن لم تتم إضافتهم إلى الفقرة 3، أي أن الفقرة 3 تمنح السلطات الضريبية الحق في تجميد الحسابات لصالح عدم تقديم التقارير.

المشاكل المحتملة عند البدء في الاستخدام:

عند القراءة الأولى للقوانين، يكون لدى المرء انطباع بأن الصناديق ومصلحة الضرائب سوف تتبادلان المعلومات بشكل مستمر مع بعضهما البعض. ومع ذلك، لا يخفى على أحد مدى سوء تبادل المعلومات بين الإدارات لدينا. ومع بداية عام 2017، من المحتمل أن نواجه عددًا كبيرًا من المشكلات فيما يتعلق بتأكيد نفقات الاستحقاقات، ناهيك عن نقل البيانات حول المدفوعات الزائدة أو متأخرات الاشتراكات.نحن نشعر بالقلق أيضًا بشأن التوقيت المناسب لاعتماد نماذج الإبلاغ الجديدة، بالإضافة إلى الموافقة على الالتزامات الأساسية الجديدة.

ولكن يمكننا أن نقول على وجه اليقين أن قسم المحاسبة لن يبقى بدون عمل.

مساء الخير يا أصحاب المشاريع الفردية الأعزاء!

في بداية هذه المدونة، كتبت مقالة قصيرة حول رجال الأعمال الأفراد الذين قد لا يدفعون مؤقتًا أقساط التأمين الإلزامية

يجوز إعفاء الفئات التالية مؤقتاً من أداء الاشتراكات:

- إكمالهم الخدمة العسكرية عند التجنيد؛

- رعاية أحد الوالدين لكل طفل حتى بلوغه سنة ونصف؛

- الرعاية التي يقدمها شخص قادر بدنياً للمجموعة الأولى من الأشخاص ذوي الإعاقة أو الطفل المعاق أو الشخص الذي بلغ سن الثمانين؛

- إقامة أزواج العسكريين العاملين بموجب عقد مع أزواجهم في المناطق التي لا يمكنهم العمل فيها بسبب نقص فرص العمل؛

- الإقامة في الخارج لأزواج الموظفين المرسلين، على وجه الخصوص، إلى البعثات الدبلوماسية والمكاتب القنصلية للاتحاد الروسي والمنظمات الدولية، التي تمت الموافقة على قائمتها من قبل حكومة الاتحاد الروسي؛

- الفترات التي تم خلالها تعليق صفة المحامي والتي لم يمارسوا خلالها الأنشطة ذات الصلة.

كما ترون، لا يوجد رواد أعمال فرديين معاقين هنا. لكن التعليقات التي تتضمن هذا السؤال ظهرت على المدونة كثيرًا...

وأنا الآن أقرأ كتاب جديد من وزارة المالية بتاريخ 25 مايو 2017 رقم 32244-03-15-09 والذي يوضح موقف وزارة المالية من هذا السؤال المتكرر الذي يطرح مرارا وتكرارا.

لن أقتبس الرسالة كاملة، سأقتبس فقط أهم فقراتها:

وفقًا للفقرة 1 من المادة 23 من القانون المدني للاتحاد الروسي، يحق للمواطن الانخراط في نشاط ريادة الأعمال دون تشكيل كيان قانوني منذ لحظة تسجيل الدولة كرجل أعمال فردي.

وفقًا لقرار المحكمة الدستورية للاتحاد الروسي بتاريخ 22 مارس 2012 رقم 621-О-О، فإن تسجيل الدولة للمواطن كرجل أعمال فردي المنصوص عليه في القانون لا يمنحه الفرصة فقط للتمتع بالحقوق والضمانات المرتبطة بهذه الحالة، ولكنه يعني أيضًا تحمل المسؤوليات والمخاطر ذات الصلة، بما في ذلك الالتزامات بالامتثال لقواعد إجراء هذه الأنشطة، والضرائب، ودفع أقساط التأمينلصندوق المعاشات التقاعدية للاتحاد الروسي ، إلخ.إجراءات تسجيل الدولة ذات طبيعة تطبيقية، أي أنها ليست سلطة تسجيل، والمواطن هو الذي يقرر مدى ملاءمة اختيار هذا النوع من النشاط، الاستعداد لتنفيذه، وتوافر الممتلكات والأموال والتعليم والمهارات اللازمة، وما إلى ذلك، وكذلك ما إذا كان قادرًا على تحمل الأعباء الناشئة عن الوضع القانوني لرائد الأعمال الفردي.

وبالتالي، فإن الالتزام بدفع أقساط التأمين لتأمين المعاشات التقاعدية الإلزامية والتأمين الطبي الإلزامي لرجل أعمال فردي ينشأ من لحظة الحصول على حالة رجل أعمال فردي وحتى لحظة الاستبعاد من سجل الدولة الموحد لأصحاب المشاريع الفردية (سجل الدولة الموحد) رجال الأعمال الأفراد) فيما يتعلق بإنهاء نشاط الفرد كرجل أعمال فردي .

دون اتخاذ إجراءات للاستبعاد من سجل الدولة الموحد لأصحاب المشاريع الفردية، يحتفظ رجل الأعمال بوضع رجل أعمال فردي ويلتزم بدفع أقساط التأمين المذكورة بغض النظر عما إذا كان يقوم بأنشطة تجارية أم لا، وبالتالي، بغض النظر عن حقيقة الحصول على الدخل.

وبالإضافة إلى ذلك، فإن إلغاء التزام أصحاب المشاريع الفردية ذوي الإعاقة بدفع أقساط التأمين قد يؤدي إلى إساءة استخدام إعادة تسجيل الأنشطة التجارية باسم هؤلاء الأشخاص، والذي، من ناحية، سيؤثر سلبًا على تحصيل أقساط التأمين وتوازن نظام ميزانية الاتحاد الروسي، ومن ناحية أخرى، سيؤدي إلى فقدان النهج المستهدف عند تقديم مثل هذا التفضيل.

ومع مراعاة ما سبق، فإن مقترح إعفاء أصحاب المشاريع الفردية، لا يُدعم أولئك الذين يتلقون معاش العجز من دفع اشتراكات التأمين لتأمين التقاعد الإلزامي والتأمين الصحي الإلزامي.

وباختصار فإن موقف وزارة المالية من رواد الأعمال الأفراد ذوي الإعاقة هو كما يلي:

- يتحمل الشخص جميع المخاطر على عاتقه، ويكتسب مكانة رجل أعمال فردي؛

- رجل الأعمال الفردي ملزم بدفع جميع الضرائب والرسوم، لأنه هو الذي قرر أن يصبح رجل أعمال فردي، وليس الدولة (الطبيعة التصريحية)؛

- هذه الفائدة قد تؤدي إلى سوء الاستخدام. وهذا هو، ستبدأ الحالات في الظهور بشكل جماعي عندما سيتم تسجيل الشركات تحت أسماء الأشخاص ذوي الإعاقة (في الواقع، للدمى)، مما قد يسبب لهم ضررا أكبر.

- يجب على رجل الأعمال الفردي، كونه شخصًا معاقًا، أن يدفع أقساط التأمين حتى يتم إلغاء تسجيله كرجل أعمال فردي (حتى يغلق رجل الأعمال الفردي).

بالمناسبة، لدى وزارة المالية باستمرار نفس المخاوف بشأن أصحاب المشاريع الفردية والمتقاعدين، والتي كتبت عنها هنا:

مع أطيب التحيات، ديمتري.

لقد أنشأت هذا الموقع لكل من يريد فتح مشروعه الخاص كرائد أعمال فردي، لكنه لا يعرف من أين يبدأ. وسأحاول التحدث عن أشياء معقدة بأبسط لغة وأكثرها مفهومة.

عيد الحب

مرحبا ديمتري.

بعد دراسة المعلومات التي قدمتها في المقالات حول فئات المواطنين الذين قد يتم إعفاؤهم مؤقتًا من دفع الاشتراكات وفقًا للمادة 430 من قانون الضرائب الفقرة 7 وبما أنني، كما أفهمها، أنا مندرج تحت أحد ما تم تقديمه فئات المواطنين بموجب الفقرة 3 "فترة مغادرة أحد الوالدين لكل طفل حتى يبلغ سن سنة ونصف، ولكن لا تزيد عن ست سنوات في المجموع"، ذهبت إلى دائرة الضرائب الفيدرالية (رقم 1000). 16) في منطقة موسكو لتوضيح هذه المسألة. ونتيجة لذلك، أجابوا على ذلك منذ بداية عام 2017. هذا الموقف، لسبب ما، لا يعتبر. من فضلك قل لي ما إذا كانت هذه المقالة 430NK، البند 7 صالحة اليوم (يونيو 2017) لمنطقة موسكو، أين وماذا يجب أن أتصل في هذه الحالة؟

بإخلاص،

عيد الحب

عادةً ما يُفهم الشخص المعاق على أنه الشخص الذي يعاني من اضطراب صحي مع اضطراب مستمر في وظائف الجسم، ناجم عن أمراض أو آثار إصابات أو عيوب، مما يؤدي إلى الحد من الأنشطة الحياتية ويستلزم حمايته الاجتماعية.

يتم تحديد الإعاقة من قبل مؤسسات اتحادية خاصة - مكتب الخبرة الطبية والاجتماعية.

كيفية توظيف موظف معاق

تقوم الشركات بتوظيف الأشخاص ذوي الإعاقة على أساس طوعي، ولكن بالنسبة لبعض المنظمات، يكون توظيف هؤلاء الأشخاص إلزاميًا ضمن الحصة المحددة لهم.

بالنسبة للمنظمات التي تضم أكثر من 100 موظف، تحدد تشريعات الكيان التأسيسي للاتحاد الروسي حصة لتوظيف الأشخاص ذوي الإعاقة كنسبة مئوية من متوسط عدد الموظفين (ولكن ليس أقل من 2 ولا يزيد عن 4٪). وهكذا تضمن الدولة حق العمل للأشخاص ذوي الإعاقة. على سبيل المثال، في موسكو ومنطقة موسكو، تبلغ حصة توظيف الأشخاص ذوي الإعاقة 2-4٪ من متوسط عدد الموظفين. يعتمد التمايز كنسبة مئوية على متوسط عدد الموظفين.

في حالة رفض توظيف شخص معاق ضمن الحصة المحددة، قد يتحمل صاحب العمل المسؤولية بموجب الجزء 1 من المادة. 5.42 من قانون الجرائم الإدارية للاتحاد الروسي بمبلغ 5000 إلى 10000 روبل.

شروط العمل للأشخاص ذوي الإعاقة هي كما يلي:

- بالنسبة للأشخاص ذوي الإعاقة من المجموعتين الأولى والثانية، يتم تحديد وقت عمل مخفض بما لا يزيد عن 35 ساعة في الأسبوع مع الحفاظ على الأجر الكامل (المادة 92 من قانون العمل في الاتحاد الروسي). يتم تحديد القيود المفروضة على مدة العمل اليومي (الوردية) للأشخاص ذوي الإعاقة في تقرير طبي، على سبيل المثال، في برنامج إعادة التأهيل الفردي (المادة 94 من قانون العمل في الاتحاد الروسي).

- لا يجوز للموظف المعاق المشاركة في العمل الإضافي والعمل في عطلات نهاية الأسبوع والعطلات وفي الليل إلا بموافقته وبشرط ألا يكون هذا العمل محظورًا عليه لأسباب صحية. وفي الوقت نفسه، يجب إبلاغ هؤلاء الموظفين كتابيًا بحقهم في رفض العمل في الساعات غير العادية. ويجب أيضًا الحصول على موافقة الموظف كتابيًا. لا توجد أحكام خاصة للدفع مقابل العمل الإضافي والعمل في عطلات نهاية الأسبوع والعطلات والليل.

- يُمنح الأشخاص ذوو الإعاقة إجازة سنوية مدفوعة الأجر ممتدة لا تقل عن 30 يومًا تقويميًا. يحق للأشخاص الذين أصبحوا معاقين نتيجة لكارثة تشيرنوبيل الحصول على إجازة إضافية مدفوعة الأجر مدتها 14 يومًا تقويميًا وفقًا للفقرة 5، الجزء 1، المادة. 14 من قانون الحماية الاجتماعية للمواطنين المعرضين للإشعاع نتيجة لكارثة محطة تشيرنوبيل للطاقة النووية.

- بالنسبة للموظفين المعاقين بسبب ظروف عائلية أو لأسباب وجيهة أخرى، بناءً على طلب مكتوب، يلتزم صاحب العمل بتوفير إجازة غير مدفوعة الأجر لمدة تصل إلى 60 يومًا تقويميًا في السنة (المادة 128 من قانون العمل في الاتحاد الروسي).

يستلزم انتهاك حقوق العمال المعوقين مسؤولية في شكل غرامة إدارية على المسؤولين بمبلغ يتراوح بين 1000 إلى 5000 روبل؛ للكيانات القانونية - من 30.000 إلى 50.000 روبل. أو التعليق الإداري للأنشطة لمدة تصل إلى 90 يومًا (المادة 5.27 من قانون الجرائم الإدارية للاتحاد الروسي).

مساهمات التأمين من أجور الموظفين المعاقين

وفقا للفن. 427 من قانون الضرائب للاتحاد الروسي لعام 2017، لا يتم توفير تعريفة مخفضة للمنظمات التي يعمل فيها الأشخاص ذوو الإعاقة. يتم تحديد تعريفات أقساط التأمين بموجب الفن. 426 من قانون الضرائب للاتحاد الروسي وهي:

- 22% ضمن الحد المقرر لأساس احتساب اشتراكات التأمين لتأمين التقاعد الإلزامي؛

- 10% فوق الحد الأقصى المحدد لحساب اشتراكات التأمين لتأمين التقاعد الإلزامي.

الحد الأقصى لقاعدة حساب مساهمات التأمين في صندوق المعاشات التقاعدية في عام 2017 هو 876000 روبل روسي. على أساس تراكمي من بداية السنة التقويمية (قرار حكومة الاتحاد الروسي بتاريخ 29 نوفمبر 2016 رقم 1255، البند 3 من المادة 421 من قانون الضرائب للاتحاد الروسي)؛

2) في الصندوق الفيدرالي للتأمين الاجتماعي في الاتحاد الروسي - 2.9٪ ضمن القيمة القصوى المحددة لقاعدة حساب اشتراكات التأمين للتأمين الاجتماعي الإلزامي للإعاقة المؤقتة والأمومة.

الحد الأقصى لقاعدة حساب أقساط التأمين للصندوق الفيدرالي للتأمين الاجتماعي في الاتحاد الروسي للإعاقة والأمومة هو 755000 روبل. المجموع التراكمي من بداية السنة التقويمية (قرار حكومة الاتحاد الروسي رقم 1255). فوق هذا المبلغ، لا يتم دفع اشتراكات التأمين في صندوق التأمين الاجتماعي في الاتحاد الروسي (البند 3 من المادة 421 من قانون الضرائب في الاتحاد الروسي)؛

3) في الصندوق الفيدرالي للتأمين الطبي الإلزامي - 5.1٪. يتعين على المنظمة دفع هذه الاشتراكات من كامل مبلغ الأجر، حيث لم تتم الموافقة على الحد الأقصى لحساب مساهمات التأمين في الصندوق الفيدرالي للتأمين الطبي الإلزامي لعام 2017.

ندوات عبر الإنترنت للمحاسبين في Kontur.School: التغييرات في التشريعات، وميزات المحاسبة والمحاسبة الضريبية، وإعداد التقارير، والرواتب والموظفين، والمعاملات النقدية.

في صندوق المعاشات التقاعدية، صندوق التأمين الاجتماعي، الصندوق الفيدرالي للتأمين الطبي الإلزامي في الاتحاد الروسي؟ هل تخضع المعلومات المتعلقة بالأشخاص ذوي الإعاقة للانعكاس في النموذج 4 الخاص بصندوق التأمين الاجتماعي؟

وبعد النظر في الموضوع توصلنا إلى النتيجة التالية:

اعتبارًا من 1 يناير 2015، تم إلغاء معدلات أقساط التأمين المخفضة لدافعي أقساط التأمين الذين يقومون بالدفع والمزايا الأخرى للأفراد ذوي الإعاقة من المجموعات الأولى أو الثانية أو الثالثة. تنطبق معدلات أقساط التأمين العام البالغة 30% على المدفوعات والمكافآت المستحقة لصالح الأشخاص ذوي الإعاقة.

بالنسبة للمنظمات وأصحاب المشاريع الفردية الذين يدفعون مقابل عمل الموظفين ذوي الإعاقة من المجموعات الأولى والثانية والثالثة، يتم دفع أقساط التأمين من NS وPP بمبلغ 60٪ من أسعار التأمين التي تحددها المادة. 1 من القانون الاتحادي رقم 179-FZ.

دعونا نلاحظ أن القوانين التشريعية للاتحاد الروسي لا تلزم الموظف بإبلاغ صاحب العمل بحقيقة إعاقته وتقديم المستندات التي تؤكد هذه الحقيقة. إذا لم يبلغ الموظف عن إعاقته، فعند حساب الاشتراكات في NS وPP، يتم تطبيق التعريفة العامة دون "الخصم" بنسبة 60٪.

يجب أن تنعكس المعلومات المتعلقة بالموظفين المعاقين في النموذج 4 الخاص بصندوق التأمين الاجتماعي.

الأساس المنطقي للاستنتاج:

1. مساهمات التأمين في صندوق المعاشات التقاعدية، وصندوق التأمين الاجتماعي، وصندوق التأمين الطبي الإلزامي في الاتحاد الروسي

إجراءات حساب ودفع (تحويل) مساهمات التأمين إلى صندوق المعاشات التقاعدية للاتحاد الروسي لتأمين المعاشات الإلزامية، وصندوق التأمين الاجتماعي للاتحاد الروسي للتأمين الاجتماعي الإلزامي في حالة العجز المؤقت وفيما يتعلق بالأمومة، الإلزامي الفيدرالي يتم تنظيم صندوق التأمين الطبي للتأمين الطبي الإلزامي بموجب القانون الاتحادي الصادر في 24 يوليو 2009 N 212-FZ (المشار إليه فيما يلي باسم القانون N 212-FZ).وفقا للجزء 1 من الفن. 7 من القانون رقم 212-FZ، يتم الاعتراف بموضوع فرض الضرائب على أقساط التأمين، على وجه الخصوص، كمدفوعات ومكافآت أخرى مستحقة على دافعي أقساط التأمين لصالح الأفراد في إطار علاقات العمل والعقود المدنية، موضوعها هو أداء العمل وتقديم الخدمات (باستثناء المكافآت المدفوعة للأشخاص المحددين في البند 2 من الجزء 1 من المادة 5 من القانون رقم 212-FZ).

وبالتالي، فإن الأجر المدفوع للفرد، بما في ذلك الشخص ذو الإعاقة الذي ليس رجل أعمال فردي، بموجب عقد عمل يخضع لاشتراكات التأمين.

يتم تحديد معدلات أقساط التأمين في الجزء 2 من الفن. 12 من القانون رقم 212-FZ. ومع ذلك، في الفترة 2012-2017، عند اختيار التعريفات، من الضروري الاسترشاد بالفن. 58.2 من القانون رقم 212-FZ، ويترتب على ذلك أنه ما لم ينص القانون رقم 212-FZ على خلاف ذلك (التعريفات المخفضة - المادة 58 والمادة 58.1 من القانون رقم 212-FZ)، يتم دفع أقساط التأمين في 2015-2017 وفقًا لما يلي: التعريفات التي يحددها الجزء 1.1 من الفن. 58.2 من القانون رقم 212-FZ، وهي:

1) صندوق التقاعد في الاتحاد الروسي:

22.0% ضمن الحد المقرر لأساس احتساب اشتراكات التأمين لتأمين التقاعد الإلزامي؛

10.0% أعلى من الحد الأقصى المحدد لحساب مساهمات التأمين لتأمين التقاعد الإلزامي؛

2) صندوق التأمين الاجتماعي في الاتحاد الروسي - 2.9% ضمن الحد المحدد للقاعدة لحساب اشتراكات التأمين للتأمين الاجتماعي الإلزامي في حالة العجز المؤقت وفيما يتعلق بالأمومة؛

3) الصندوق الفيدرالي للتأمين الطبي الإلزامي - 5.1%.

حددت المادة 58 من القانون رقم 212-FZ للفترة الانتقالية 2011-2027 معدلات أقساط تأمين مخفضة لفئات معينة من دافعي أقساط التأمين.

نلفت انتباهكم هنا إلى أن هذه المقالة تسرد جميع فئات دافعي أقساط التأمين الذين يحق لهم حاليًا الحصول على المزايا أو الذين حصلوا عليها سابقًا (على سبيل المثال، فقط في عام 2011). أي أن وجود حامل بوليصة معين في قائمة دافعي أقساط التأمين المنصوص عليها في هذه المادة لا يعني حق حامل البوليصة المحدد في تطبيق المزايا خلال الفترة بأكملها 2011-2027. ذكر صاحب البوليصة في الفن. 58 من القانون N 212-FZ ينص فقط على أن حامل البوليصة هذا لديه أو يحق له تطبيق تعريفة مخفضة إما خلال الفترة المحددة بأكملها (من 2011 إلى 2027)، أو لبعض الوقت خلال هذه الفترة (على سبيل المثال، خلال عام 2012) -2013).

على وجه الخصوص، في الفقرة 3 من الجزء 1 من الفن. يوفر 58 من القانون رقم 212-FZ مزايا لدافعي أقساط التأمين الذين يدفعون مدفوعات ومكافآت أخرى للأفراد ذوي الإعاقة من المجموعات الأولى أو الثانية أو الثالثة - فيما يتعلق بهذه المدفوعات والمكافآت.

بالنسبة لهذه الفئات من حاملي وثائق التأمين، تم تحديد معدلات أقساط التأمين المخفضة في الجزء 2 من الفن. 58 من القانون رقم 212-FZ. ولم تكن التعريفات التي حددتها هذه القاعدة سارية المفعول إلا خلال الفترة 2012-2014 (على النحو التالي من القراءة المباشرة للمعيار المعني).

الحق في تطبيق معدلات مخفضة لأقساط التأمين على فئات حاملي وثائق التأمين المذكورة في البند 3، الجزء 1، المادة. 58 من القانون رقم 212-FZ، في عام 2015 والسنوات اللاحقة، غير منصوص عليها حاليًا في التشريع الحالي.

وهكذا، في عام 2015، فيما يتعلق بالمدفوعات والمكافآت المستحقة لصالح الأشخاص ذوي الإعاقة، يتم تطبيق معدلات أقساط التأمين العامة، ويبلغ إجمالي المبلغ 30٪ (الجزء 1.1 من المادة 58.2 من القانون رقم 212-FZ).

أقساط التأمين من NS وPP

البند 1 من الفن. 2 من القانون الاتحادي الصادر في 22 ديسمبر 2005 N 179-FZ "بشأن تعريفات التأمين للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية لعام 2006" (فيما يلي - القانون الاتحادي رقم 179-FZ) للمنظمات من أي أشكال تنظيمية وقانونية التي تدفع أجور العمال المعوقين من المجموعات الأولى والثانية والثالثة، من المقرر أن يتم دفع اشتراكات التأمين للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية (المشار إليها فيما يلي باسم مساهمات NS وPP) بالمبلغ 60٪ من مبلغ تعريفات التأمين التي تحددها المادة. 1 من القانون الاتحادي رقم 179-FZ.بموجب الفن. 1 القانون الاتحادي الصادر في 1 ديسمبر 2014 N 401-FZ "بشأن تعريفات التأمين للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية لعام 2015 ولفترة التخطيط لعامي 2016 و 2017" (يشار إليه فيما بعد بالقانون رقم 401-FZ) في عام 2015، تم تطبيق نفس الإجراء ونفس التعريفات على أقساط التأمين، والتي أنشأها القانون الاتحادي رقم 179-FZ.

بالإضافة إلى ذلك، في عام 2015، لا ينطبق الإجراء المحدد لتطبيق تعريفات المساهمات في NS وPZ (60٪ من تعريفة التأمين) على المنظمات (الكيانات القانونية)، ولكن أيضًا على رواد الأعمال الأفراد الذين يقومون بالمدفوعات والمكافآت للأشخاص ذوي الإعاقة من المجموعات الأولى أو الثانية أو الثالثة (المادة 2 من القانون رقم 401-FZ).

فيما يتعلق بإمكانية تطبيق تعريفات مخفضة على المدفوعات لصالح الأشخاص ذوي الإعاقة من قبل دافعي أقساط التأمين المحسوبة على أساس القانون رقم 212-FZ، أوضحت الهيئات المعتمدة أن الحق في تطبيق التعريفات المخفضة ينشأ من اليوم الأول من الشهر الذي حصل فيه الموظف على الإعاقة ويضيع اعتبارًا من اليوم الأول من الشهر الذي يفقد فيه الموظف، نتيجة الفحص (إعادة الفحص)، الحق في الحصول على الإعاقة. انظر الفقرة 4 من الرسالة الإعلامية FSS للاتحاد الروسي بتاريخ 02/03/2011، خطاب وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 22/06/2010 N 1977-19، خطاب FSS الروسي الاتحاد بتاريخ 17/11/2011 ن 14-03-11/08-13985، بتاريخ 12/01/2010 ن 02- 03-10/08-12891. ونحن نعتقد أن هذا المنطق ينطبق أيضًا على المساهمات المقدمة من NS وPP.

في رأينا، يمكن أن يكون أساس تطبيق معدل مخفض من مساهمات NS وPP فيما يتعلق بالمدفوعات والمكافآت المدفوعة للأشخاص ذوي الإعاقة من المجموعات الأولى والثانية والثالثة هو شهادة صادرة بناءً على نتائج الفحص الطبي والاجتماعي.

تشير الشهادة إلى مجموعة الإعاقة ودرجة تقييد القدرة على العمل، أو تشير إلى مجموعة الإعاقة دون تقييد القدرة على العمل، بالإضافة إلى برنامج إعادة التأهيل الفردي (البند 36 من قواعد الاعتراف بشخص معاق ، تمت الموافقة عليه بموجب المرسوم الحكومي رقم 95 تاريخ 20/02/2006).

تمت الموافقة على نموذج الشهادة التي تؤكد حقيقة الإعاقة بأمر من وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 24 نوفمبر 2010 N 1031n.

تجدر الإشارة إلى أنه لا قانون العمل في الاتحاد الروسي ولا القانون الاتحادي الصادر في 24 نوفمبر 1995 N 181-FZ "بشأن الحماية الاجتماعية للأشخاص ذوي الإعاقة في الاتحاد الروسي" يُلزم الموظف بإبلاغ صاحب العمل بحقيقة إعاقته وتقديم المستندات التي تؤكد هذه الحقيقة.

النموذج 4-FSS

تخضع المعلومات المتعلقة بالموظفين المعوقين للتفكير في النموذج 4-FSS (تمت الموافقة على نموذج وإجراءات ملئه (المشار إليه فيما يلي باسم إجراء ملء النموذج 4-FSS) بأمر من وزارة العمل والحماية الاجتماعية الاتحاد الروسي بتاريخ 19 مارس 2013 رقم 107 ن). يسمى:يجب أن تنعكس المعلومات المتعلقة بمتوسط عدد الأشخاص ذوي الإعاقة العاملين في صفحة عنوان النموذج 4-FSS؛

المعلومات المتعلقة بحجم المدفوعات والمكافآت الأخرى للأفراد ذوي الإعاقة من المجموعات الأولى والثانية والثالثة موضحة في السطر 5 من الجدول 3 "حساب الأساس لحساب اشتراكات التأمين" من النموذج 4-FSS؛

المعلومات المتعلقة بمبلغ المدفوعات والمكافآت الأخرى للأفراد ذوي الإعاقة من المجموعات الأولى والثانية والثالثة تخضع أيضًا للتفكير في العمود 4 من الجدول 6 من النموذج 4-FSS.

بالإضافة إلى ذلك، يحتوي النموذج 4 من FSS على الجدول 3.1 "المعلومات اللازمة لتطبيق التعريفة المخفضة لأقساط التأمين من قبل دافعي أقساط التأمين المحددة في الفقرة 3 من الجزء 1 من المادة 58 من القانون الاتحادي الصادر في 24 يوليو 2009 رقم 212-FZ." يتم ملء هذا الجدول من قبل الدافعين الذين يطبقون معدلًا مخفضًا لأقساط التأمين فيما يتعلق بالمدفوعات والمكافآت الأخرى المستحقة لصالح الأفراد ذوي الإعاقة من المجموعات الأولى أو الثانية أو الثالثة، إذا كان المعدل المحدد أقل من المعدل الأساسي المحدد لهؤلاء الدافعين (البند 11 إجراءات ملء النموذج 4-FSS).

نظرًا لأنه اعتبارًا من 1 يناير 2015، سيتم تطبيق معدلات أقساط التأمين العامة على المدفوعات والمزايا المستحقة لصالح الأشخاص ذوي الإعاقة، ولا ينبغي ملء هذا الجدول، بدءًا من التقارير الخاصة بالربع الأول من عام 2015، من قبل حاملي وثائق التأمين الذين يقومون بسداد مدفوعات للأشخاص ذوي الإعاقة .