إنها الوثيقة الرئيسية في إطار البيانات المالية. يسمح لك بإعادة إنشاء صورة دقيقة عن الوضع المالي للشركة. تحتوي الميزانية العمومية على هيكل خاص، والغرض منه من المستحيل فهمه دون فهم جوهر الأصول والالتزامات في الميزانية العمومية.

مكونات الميزان

الميزانية العمومية عبارة عن جدول ذو هيكل خاص، حيث يتم تجميع جميع المبالغ بترتيب خاص، مما يشكل أقسام الميزانية العمومية.

أصول

الجزء الأول والرئيسي من الميزانية العمومية هو أصولها. هنا تتم الإشارة إلى كل ما يخص الشركة أو المؤسسة. ويشمل ذلك جميع الممتلكات، وكذلك المواد والسلع اللازمة لتنفيذ الأنشطة. يتم هنا أيضًا عرض المعدات التي أصبحت ملكًا للشركة عند شرائها.

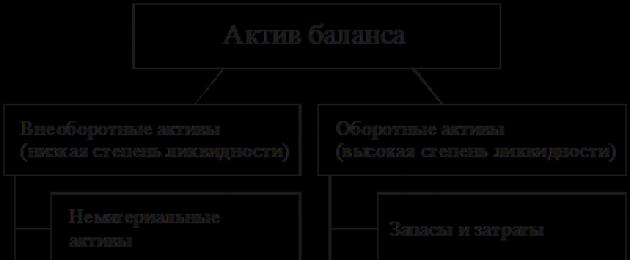

تعكس أصول الميزانية العمومية ما تمتلكه المؤسسة في تاريخ التقرير. يحتوي الأصل على قسمين في هيكله، والتي يتم تجميعها على أساس مقالات مختلفة.

وينبغي النظر في هذه الأقسام بمزيد من التفصيل، لأن صحة إكمالها تلعب دورا رئيسيا في إعداد ميزانية عمومية محاسبية عالية الجودة.

تسمى هذه الأقسام الأصول غير المتداولة والمتداولة، اعتمادًا على كيفية ومكان استخدام هذه الأموال.

تشمل الأصول غير المتداولة الأصول غير الملموسة للشركة، والمساهمات المالية طويلة الأجل، والأصول المتعلقة بالإنشاءات قيد التنفيذ.

يتم التعبير عن الأصول غير الملموسة من الناحية النقدية بعد تحديد قيمتها المتبقية. ويمكن تحديده بعد حساب الفرق بين مبلغ الشراء الأصلي ومبلغ الإهلاك.

في الميزانية العمومية، تنعكس الأصول الثابتة بنفس الطريقة. هناك شكل آخر من أشكال الحساب ينطبق فقط على قطع الأراضي، حيث لا يتم احتساب أي استهلاك فيما يتعلق بها.

يتم إنشاء مجموعة الاستثمار المالي من خلال مقالات حول استثمار الموارد المالية في مؤسسات أو شركات أخرى لمدة تزيد عن سنة، أي طويلة الأجل.

يشير مفهوم استثمار رأس المال إلى التكاليف التي تم إجراؤها للبناء، والتي لم تكتمل بعد. تؤخذ التكاليف المنصوص عليها في هذه المادة في الاعتبار الفعلية.

يتكون القسم الثاني من الأصل من الأصول المتداولة. إنها أيضًا ملك لهذه الشركة، ولكنها تخضع باستمرار للتغييرات سواء في المبالغ الإجمالية أو في الغرض منها.

المجموعة الرئيسية لهذا القسم هي المخزونات، والتي تشمل تكلفة المخزون للإنتاج، وتكلفة المنتجات النهائية، وكذلك تكاليف الإنتاج المتوقعة بمبلغ التكلفة الأولية.

وتتكون المجموعة النقدية من بنود الميزانية العمومية، بما في ذلك النقد والنقد وما إلى ذلك.

من بين الأصول أيضًا حسابات القبض التي تتكون من ديون من مؤسسات أخرى وموظفي هذا الحساب على حسابهم الخاص.

سلبي

الالتزامات في الميزانية العمومية هي تلك المصادر التي تتكون منها ممتلكات هذه الشركة. علاوة على ذلك، يمكن أن تكون المصادر خاصة، أو يمكن استعارتها. سيتم عرضها جميعًا على الجانب السلبي.

يشتمل هذا الجزء من الميزانية العمومية على أقسام من الثالث إلى الخامس تسمى:

- رأس المال والاحتياطيات.

- واجبات طويلة الأجل.

- الالتزامات قصيرة الأجل.

يعكس جانب الالتزامات في الميزانية العمومية جميع أنواع رأس مال الشركة: الإضافي، الاحتياطي، القانوني. يجدون مكانهم في قسم رأس المال والاحتياطيات. ويشمل ذلك أيضًا الأرباح والخسائر للعام الحالي، وكذلك للسنوات السابقة.

الالتزامات طويلة الأجل هي نوع من الديون المستحقة للدائنين عندما يصدرون قرضًا لفترة طويلة. في هذه الحالة، أكثر من سنة واحدة.

الالتزامات قصيرة الأجل هي القروض والائتمانات التي من المقرر سدادها في المستقبل القريب. ويتضمن هذا القسم أيضًا الالتزامات تجاه الموظفين في شكل بدل إجازات ورواتب، بالإضافة إلى تلك النفقات التي قد تنشأ في المستقبل القريب.

وبالتالي، فإن مسؤولية الميزانية العمومية توضح مصدر الأموال الموجودة في الأصل لكل مادة على حدة، لأنه مع الإعداد الصحيح للميزانية العمومية، يكون المقاصة بين أنواع مختلفة من المواد مستحيلاً.

شاهد هذا الفيديو للحصول على فيديو مفصل:

ويجب دائماً إيجاد التساوي بين نصفي الميزان، إذ إن التغيرات في أحد طرفيه لا يمكن أن تمر دون أن تترك أثراً في الجانب الآخر. ويجب أن يؤخذ ذلك في الاعتبار، لأنه بهذه الطريقة يتم إثبات الأداء الصحيح للشركة وإعداد الميزانية العمومية ككل. وهذا يعني الاستنتاجات المستخلصة من هذه الوثيقة.

لذلك، يتم إعداد الميزانية العمومية لإظهار الوضع داخل الشركة من الناحية المالية. وفقًا لبنيتها، فهي تتكون من جزأين، يُطلق عليهما اسم نشط وسلبي. تعكس أصول الميزانية العمومية الممتلكات التي تمتلكها هذه الشركة في وقت معين. تعرض المسؤولية المصادر التي يتم من خلالها تكوين هذه الخاصية. تشير المساواة بين جزأين من الميزانية العمومية إلى تجميعها الصحيح وأن الوضع المالي للشركة مستقر تمامًا.

المساواة بين الأصول والخصوم

الأوصاف البديلةالتوازن، التوازن

حالة توازن

فن الحفاظ على توازن الجسم عند أداء التمارين على الأشياء أو الحفاظ على توازن الأشياء المختلفة

نسبة معينة - عادة من الناحية الكمية - للأجزاء وجوانب الظاهرة أو العملية أو أي نشاط

شكل البيانات المالية، وهو عبارة عن جدول ملخص للمؤشرات، من الناحية النقدية التي تميز حالة الأموال - الأصول والخصوم - لمؤسسة أو مؤسسة

المجموع المقارن للإيرادات والمصروفات

جذوع بأحجام معينة تستخدم لإنتاج اللب والورق

تفاصيل آلية الساعة على شكل حلقة ذات عارضة تنظم حركتها

موقع مركز ثقل السلاح الناري

أداة ضبط الساعة - حلقة متصلة بنابض لولبي

بيان موجز بحالة إيرادات ونفقات الشركة في تاريخ محدد

مرادف للتوازن

مقارنة الدخل والنفقات من شيء ما

المجموع المقارن للإيرادات والنفقات والإنتاج والاستهلاك

أداة النجارة

المقاييس المحاسبية

منظم في الساعة

حالة الأموال على الهاتف

ماذا يفشلون في قسم المحاسبة في نهاية الربع؟

حمض قلوي ...

"التوازن" الفرنسي

بطاقة الأداء

بطاقة مصرفية

يلتقي المحاسب

نشط السلبي

تقرير المحاسب

حالة التوازن

التوازن في المحاسبة

التوازن

التوازن في المحاسبة

الرصيد المحاسبي

نشط يساوي المسؤولية

المحاسب خذله

تقرير المحاسبة

آلية التأرجح في الساعات

رصيد المحاسب

الجري الأول عند قطع الكوخ

مقدار المال الموجود على الهاتف

تم جمعه بواسطة محاسب

متابعة الطعام...

إجمالي الإيرادات والمصروفات

مصطلح المحاسبة

عندما يجتمع المدين والائتمان

ماذا يفعل المحاسب

نسبة الدخل والنفقات

ورقة ملخص المحاسب

الرصيد المحاسبي

نسبة المؤشرات

تقرير المحاسبة

حالة توازن

المجموع المقارن للإيرادات والنفقات والإنتاج والاستهلاك

يتم تجميع المخزون بشكل دوري لمقارنة الأصول والالتزامات (الديون) للمؤسسة

منظم الوقت

المقاييس المحاسبية

. "تغطية نفقاتهم" في المحاسبة

م. الاب. الرجحان، كونه على الرجحان، في الميزان، على الوزن؛ التوازن، التوازن: القطب يقع على الميزان، على الوزن، على الميزة؛ الحفاظ على التوازن على الحبل، حول الراقصة، المشي، الرقص على الوزن. ملخص الدخل مع النفقات، ملخص النهايات؛ التحقق من حسابات التداول المتبادلة؛ مقارنة القيمة الإجمالية للعطلة والسلع المستوردة؛ مقارنة النتائج. النجارون، عند قطع كوخ على الكراسي، فإن أول دهس عليهم يسمى التوازن، الذي يتم وضع التاج الأول عليه. الموازنات العمومية والاستنتاجات. لتحقيق التوازن، احتفظ بماذا، أو حافظ على توازنك على الحافة. يوازن سيفه على أنفه. يوازن وهو واقف على حصان. للرقص، أو الرقص على حبل مشدود أو في وضع صعب آخر على نقطة ما، دون دعم. موازنة راجع. موازنة العمل هو. الموازن م. مهرج، محتال، مهرج، راقص، راقص، يرقص على حبل أو يفعل أشياء أخرى متوازنة؛ متوازن (متوازن) يتعلق بهذه الحالة. الموازن هو ذراع متأرجح، ورافعة، وتأرجح في الآلات التي تنقل حركات المكبس إلى الساق (قضيب التوصيل)، التي يتم التقاطها بواسطة دودة الدم، بواسطة العمود المرفقي أو العمود. التوازن، الروك، الروك، رافعة، الروك

"التوازن" الفرنسي

ما فشل في المحاسبة في نهاية الربع

الميزانية العمومية هي الشكل الرئيسي للبيانات المالية التي تُعلم المستخدمين بالوضع المالي للمنظمة في تاريخ التقرير (البند 18 PBU 4/99). يتم عرض المعلومات الواردة في نموذج التقارير هذا في جزأين: الأصول والالتزامات في الميزانية العمومية.

تحدثنا عن الأصول في الميزانية العمومية في. وعليه فإن الالتزامات هي مصادر تكوين هذه الأصول. دعونا نعرض مجموعة من الأصول والخصوم في الميزانية العمومية في جدول.

الميزانية العمومية: الميزانية العمومية للأصول والالتزامات (الجدول)

يمكن عرض هيكل الميزانية العمومية بشكل موسع بالشكل التالي (أمر وزارة المالية بتاريخ 2 يوليو 2010 رقم 66 ن):

ما هو مدرج في رصيد الأصول والالتزامات

تذكر أن أنواع الممتلكات والنقد وحقوق المنظمة يتم تجميعها في رصيد الأصول.

والتزامات الميزانية العمومية هي تجميع لرأسمال المنظمة واحتياطياتها والتزاماتها بترتيب تصاعدي حسب مدى إلحاح سدادها.

دعونا نعرض تكوين الأصول والالتزامات في الميزانية العمومية في شكل جدول.

جدول الأصول والخصوم| القسم الأول "الأصول غير المتداولة" | |

|---|---|

| 1110 | الأصول غير الملموسة |

| 1120 | نتائج البحث والتطوير |

| 1130 | أصول البحث غير الملموسة |

| 1140 | أصول الاستكشاف الملموسة |

| 1150 | أصول ثابتة |

| 1160 | استثمارات مربحة في القيم المادية |

| 1170 | استثمارات مالية |

| 1180 | الأصول الضريبية المؤجلة |

| 1190 | موجودات غير متداولة أخرى |

| القسم الثاني "الأصول المتداولة" | |

| 1210 | مخازن |

| 1220 | ضريبة القيمة المضافة على الأشياء الثمينة المكتسبة |

| 1230 | الحسابات المستحقة |

| 1240 | الاستثمارات المالية (باستثناء النقد المعادل) |

| 1250 | النقد والنقد المعادل |

| 1260 | الموجودات المتداولة الأخرى |

| القسم الثالث "رأس المال والاحتياطيات" | |

| 1310 | رأس المال المصرح به (رأس المال، الصندوق المصرح به، مساهمات الرفاق) |

| 1320 | الأسهم الخاصة المعاد شراؤها من المساهمين |

| 1340 | إعادة تقييم الأصول غير المتداولة |

| 1350 | رأس المال الإضافي (بدون إعادة التقييم) |

| 1360 | رأس المال الاحتياطي |

| 1370 | الأرباح المحتجزة (الخسارة غير المكشوفة) |

| القسم الرابع "الالتزامات طويلة الأجل" | |

| 1410 | الأموال المقترضة |

| 1420 | الالتزامات الضريبية المؤجلة |

| 1430 | الالتزامات المقدرة |

| 1450 | مطلوبات أخرى |

| القسم الخامس "الالتزامات المتداولة" | |

| 1510 | الأموال المقترضة |

| 1520 | حسابات قابلة للدفع |

| 1530 | إيرادات الفترات المقبلة |

| 1540 | الالتزامات المقدرة |

| 1550 | مطلوبات أخرى |

الالتزامات وأصول الميزانية العمومية

الميزانية العمومية هي الشكل الرئيسي للبيانات المالية. وهو يصف الممتلكات والوضع المالي للمنظمة في تاريخ التقرير. تعكس الميزانية العمومية أرصدة جميع الحسابات المحاسبية في تاريخ التقرير. يتم عرض هذه المؤشرات في الميزانية العمومية في مجموعة معينة. تنقسم الميزانية العمومية إلى قسمين: الأصول والالتزامات. إن مجموع أصول الميزانية العمومية يساوي دائمًا مجموع التزامات الميزانية العمومية.

رصيد الأصول

أي ممتلكات للمؤسسة - الآلات والمعدات، والعقارات، والاستثمارات المالية، وديون المدينين، وما إلى ذلك - هي أصولها. هذا هو كل ما يمكن تحويله إلى نقد.

وتنقسم الأصول إلى:

- غير الحالية

- الأصول غير الملموسة

- أصول ثابتة

- البناء في التقدم

- استثمارات مربحة في القيم المادية

- الاستثمارات المالية طويلة الأجل

- الأصول الضريبية المؤجلة

- موجودات غير متداولة أخرى

- قابل للتفاوض

- مخازن

- ضريبة القيمة المضافة على الأشياء الثمينة المكتسبة

- الحسابات المدينة (التي من المتوقع دفعها بعد أكثر من 12 شهرًا من تاريخ التقرير)

- الحسابات المدينة (التي من المتوقع دفعها خلال 12 شهرًا بعد تاريخ التقرير)

- الاستثمارات المالية قصيرة الأجل

- نقدي

- الموجودات المتداولة الأخرى

مسؤولية الرصيد

التزامات المنظمة هي مصادر تكوين أصولها. وتشمل هذه رأس المال والاحتياطيات وكذلك الحسابات المستحقة الدفع التي تكبدتها المنظمة أثناء ممارسة الأعمال التجارية.

وتنقسم الالتزامات إلى:

- رأس المال والاحتياطيات

- رأس المال المصرح به

- الأسهم الخاصة المعاد شراؤها من المساهمين

- رأس مال إضافي

- رأس المال الاحتياطي

- الأرباح المحتجزة (الخسارة غير المكشوفة)

- واجبات طويلة الأجل

- القروض والائتمانات

- الالتزامات الضريبية المؤجلة

- مطلوبات أخرى طويلة الأجل

- الالتزامات قصيرة الأجل

- القروض والائتمانات

- حسابات قابلة للدفع

- الديون للمشاركين (المؤسسين) لدفع الدخل

- إيرادات الفترات المقبلة

- احتياطيات للنفقات المستقبلية

- المطلوبات المتداولة الأخرى

رصيد الأصول

- غير الحالية

الأصول غير الملموسة- أصل غير نقدي ليس له شكل مادي.

الأصول الثابتة (نظام التشغيل)(أو أصول الإنتاج الأساسية(OPF)) - الأصول الثابتة للمنظمة تنعكس في المحاسبة أو المحاسبة الضريبية من الناحية النقدية.

"البناء في التقدم"هو مقدار الاستثمارات الرأسمالية غير المكتملة.

استثمارات مربحة في القيم المادية- استثمارات المنظمة في جزء من الممتلكات والمباني والمباني والمعدات وغيرها من الأشياء الثمينة التي لها شكل مادي، والتي تقدمها المنظمة مقابل رسوم للاستخدام المؤقت (الحيازة والاستخدام المؤقت) من أجل توليد الدخل

الاستثمارات المالية طويلة الأجل- استثمار الأموال الحرة للمؤسسة التي يتجاوز أجلها سنة واحدة:

- الأموال الموجهة إلى رأس المال المصرح به للمؤسسات الأخرى؛

- الأموال المخصصة لشراء الأوراق المالية لمؤسسات أخرى؛

- القروض طويلة الأجل الصادرة لمؤسسات أخرى؛ وما إلى ذلك وهلم جرا.

الأصول الضريبية المؤجلةتمثل جزءًا من ضريبة الدخل المؤجلة، وتتمثل مهمتها في تقليل مبلغ الضريبة التي يجب دفعها للميزانية في فترة التقرير.

أصول ثابتة- الأصول التي تزيد مدة استخدامها عن سنة: الاستثمارات المالية طويلة الأجل، الأصول غير الملموسة، الأصول الثابتة، الأصول الأخرى طويلة الأجل.

- قابل للتفاوض

المواد والإنتاجالمخزونات - الأصول المستخدمة كمواد خام ومواد وما إلى ذلك في إنتاج المنتجات المخصصة للبيع (أداء العمل، وتقديم الخدمات)، والتي يتم الحصول عليها مباشرة لإعادة البيع، وتستخدم أيضًا لتلبية الاحتياجات الإدارية للمنظمة.

ضريبة القيمة المضافة على الأشياء الثمينة المكتسبة

حساب مصمم لتلخيص المعلومات حول مبالغ ضريبة القيمة المضافة المدفوعة (المستحقة الدفع) من قبل المنشأة على الممتلكات الثمينة المكتسبة.

الاستثمارات المالية قصيرة الأجل- الاستثمارات المالية قصيرة الأجل (لمدة لا تتجاوز سنة واحدة) للمؤسسة في الأصول المربحة (الأسهم والسندات والأوراق المالية الأخرى) للمؤسسات والجمعيات والمنظمات الأخرى، والأموال في حسابات الودائع لأجل للبنوك، والسندات التي تحمل فائدة القروض الحكومية والمحلية، وما إلى ذلك - هي الأصول الأكثر سهولة في التسويق.

مسؤولية الرصيد

- رأس المال والاحتياطيات

رأس المال المصرح به- هذا هو مقدار الأموال التي استثمرها المالكون في البداية لضمان الأنشطة القانونية للمنظمة؛ يحدد رأس المال المصرح به الحد الأدنى لمبلغ ملكية الكيان القانوني الذي يضمن مصالح دائنيه

رأس مال إضافي- بند التزامات في الميزانية العمومية يتكون من العناصر التالية:

- علاوة الإصدار - الفرق بين البيع والقيمة الاسمية لأسهم الشركة؛

- فروق أسعار الصرف - الفروق في دفع حصة من رأس المال المصرح به بالعملة الأجنبية؛

- الفرق في إعادة تقييم الأصول الثابتة - الفرق في التغير في قيمة الأصول الثابتة.

رأس المال الاحتياطي- حجم ممتلكات المؤسسة المخصصة لتوظيف الأرباح غير الموزعة فيها ولتغطية الخسائر واسترداد السندات واسترداد أسهم المؤسسة وكذلك لأغراض أخرى.

- الالتزامات قصيرة الأجل

حسابات قابلة للدفع- ديون الشخص (مؤسسة، منظمة، فرد) لأشخاص آخرين، والذي يلتزم هذا الشخص بسداده.

احتياطيات للنفقات المستقبلية

من أجل تضمين النفقات القادمة بالتساوي في تكاليف الإنتاج أو التوزيع، يمكن للمنظمة إنشاء احتياطيات من أجل: الدفع القادم للإجازات للموظفين؛ دفع المكافأة السنوية عن سنوات الخدمة؛ دفع الأجر على أساس نتائج العمل لهذا العام؛ إصلاح الأصول الثابتة؛ تكاليف الإنتاج للأعمال التحضيرية بسبب الطبيعة الموسمية للإنتاج؛ التكاليف المقبلة لاستصلاح الأراضي وتنفيذ التدابير البيئية الأخرى؛ تكاليف الإصلاح المقبلة للعناصر المخصصة للتأجير بموجب عقد الإيجار؛ إصلاح الضمان وخدمة الضمان؛ تغطية النفقات المتوقعة الأخرى والأغراض الأخرى المنصوص عليها في تشريعات الاتحاد الروسي ولوائح وزارة المالية في الاتحاد الروسي.

الميزانية العمومية هي وسيلة لتجميع أصول الشركة. تعكس الميزانية العمومية قيمة الممتلكات ومبلغ الدين والأرباح والبنود الأخرى في تاريخ محدد (نهاية العام، الربع، الشهر). تتكون أي ميزانية عمومية من أصول وخصوم متساوية عدديًا (إذا لم يكن الأصل مساويًا للالتزام، فلن يكون لدينا رصيد على الإطلاق). ويوضح الالتزام كيفية تكوين مصادر تمويل الشركة، كما يوضح الأصل أين يتم إرسال هذه المصادر. بشكل عام، يبدو الرصيد كما يلي:

- أصول ثابتة.

- الاصول المتداولة.

- رأس المال والاحتياطيات.

- واجبات طويلة الأجل.

- الالتزامات قصيرة الأجل.

الآن دعونا نلقي نظرة سريعة على كل بند من بنود الأصول والالتزامات.

أصول ثابتة. وهي تتألف من الأصول غير الملموسة والأصول الثابتة والإنشاءات قيد التنفيذ وأنواع مختلفة من الاستثمارات والقروض طويلة الأجل (أكثر من 12 شهرًا). الأصول غير المتداولة هي التي تشكل العمود الفقري للشركة على المدى الطويل، وتدر أرباحًا مستقرة إلى حد ما.

الشركة التي لديها عدد قليل جدًا من الأصول غير المتداولة في إجمالي أصولها سيكون لها هامش ربح متقلب للغاية، والذي سيعتمد على الطلب على منتجات الشركة أو خدماتها، بالإضافة إلى عوامل دورية أخرى، مثل مبلغ الإيجار، تكلفة خدمة الدين ومستوى الأجور وما إلى ذلك، وبناء على ذلك، يمكن أن يختلف سعر أسهم هذه الشركات في نطاق واسع - من عشرات إلى آلاف بالمائة. غالبًا ما يتم ملاحظة ذلك في سلاسل البيع بالتجزئة التي تفضل استئجار أماكن لشرائها عند التوسع بقوة.

الاصول المتداولة. وهي تشمل المخزونات والذمم المدينة والاستثمارات المالية قصيرة الأجل (حتى 12 شهرًا) والنقد. تستخدم الأصول المتداولة في الأنشطة اليومية للشركة وتخضع لتغيرات كبيرة من فترة إلى أخرى، وخاصة النقدية. سوف تتعلم المزيد عن الأصول المتداولة على الموقع الإلكتروني لوسيط الفوركس الناجح Gerchik & Co.

عادة ما يتم تدوير الأصول المتداولة عدة مرات في السنة (ربما عشرات المرات)، لتشكل جزءًا كبيرًا من العائدات؛ أولئك. الأصول المتداولة تولد تدفقًا مستمرًا من الأرباح. رأس المال والاحتياطيات. وتشمل هذه: رأس المال المصرح به، ورأس المال الإضافي، ورأس المال الاحتياطي، والأرباح المحتجزة / الخسارة غير المكشوفة. تحتوي هذه المقالة على مصادر التمويل الخاصة بالشركة.

في رأس المال السهمي هو النوع الأولي من التمويل؛ ثم، في عملية النشاط، يتم تشكيل رأس المال الإضافي والاحتياطي على حساب الربح والتأثيرات المالية الأخرى. يجب أن يزيد رأس المال والاحتياطيات باستمرار من سنة إلى أخرى. إذا حدث العكس، أي. هناك اتجاه واضح لتقليص هذه المقالة، فمن الأفضل أن ننسى الاستثمار في مثل هذه الشركة.

واجبات طويلة الأجل. الالتزامات طويلة الأجل هي القروض والسلف التي لن يتم سدادها في موعد لا يتجاوز عام واحد. إن معدل الائتمان على القروض طويلة الأجل أقل من القروض قصيرة الأجل، لذلك فمن المنطقي تشكيل بند "الأصول غير المتداولة" على حسابها. تعتبر هذه الالتزامات مثالية عند الاستثمار في مشاريع طويلة الأجل.

يعد نوع سعر الفائدة مهمًا - فالسعر الثابت، الذي يتم أخذه بنسبة مئوية منخفضة، أفضل من السعر العائم، والذي يمكن أن تتغير قيمته بشكل كبير في لحظة غير مواتية للشركة، وستتحول المشاريع المربحة على الفور إلى مشاريع غير مربحة بسبب إلى زيادة مدفوعات الفائدة.الالتزامات قصيرة الأجل. تشمل الالتزامات قصيرة الأجل: القروض والائتمانات والحسابات المستحقة الدفع والمدفوعات الأخرى التي يجب سدادها خلال عام واحد. كقاعدة عامة، تكون خدمة القروض والائتمانات قصيرة الأجل باهظة الثمن، لذا يجب استخدامها فقط عندما يكون العائد أعلى من الفائدة على القروض، ولا تتجاوز المدة سنة واحدة.