دخل الأسرة -إجمالي مبلغ الدخل النقدي والعيني من كافة مصادر الدخل، مع مراعاة تكلفة الخدمات المجانية أو التفضيلية على حساب الصناديق الاجتماعية.

يعد الدخل المصدر الرئيسي لتلبية احتياجات الأسرة من السلع والخدمات الاستهلاكية والتراكم والمدخرات والمدفوعات الإلزامية، أي. إجراء النفقات (انظر البند 14.3). تتجلى العلاقة التي لا تنفصم بين دخل الأسرة ونفقاتها في المقام الأول في اعتماد هيكل وحجم النفقات على هيكل وحجم الدخل. وبالتالي، مع انخفاض المستوى العام للدخل، يمكن إنفاق حصة أصغر من أي وقت مضى على المدخرات والمدخرات، نظرًا لوجود حد أدنى فسيولوجي واجتماعي معين من السلع والخدمات الاستهلاكية التي يجب على أي أسرة توفيرها.

يمكن تقسيم دخل الأسرة وفقًا لمعايير مختلفة. بادئ ذي بدء، يمكننا تسليط الضوء الدخل النقدي والعيني.وتشمل الأخيرة المنتجات المستهلكة في الأسرة، والتي يتم الحصول عليها من قطع الأراضي الفرعية الشخصية، والبستنة، وبستنة الخضروات، وكذلك المدفوعات العينية من المؤسسات الزراعية. إذا كانت الأسرة تنتج جزءا من منتجاتها للبيع في السوق، فإن عائدات البيع يجب أن تعتبر دخلا.

في أي بلد يتمتع بعلاقات سوق متطورة، تعمل الغالبية العظمى من السكان في مؤسسات عامة أو خاصة، وبالتالي فإن الدخل النقدي يهيمن بالتأكيد على الدخل الطبيعي. ولسوء الحظ، فإن الدراسات الإحصائية تسمح لنا فقط بتحديد المستوى العام للدخل النقدي للأسرة. وفيما يتعلق بالدخل الطبيعي، يتم إجراء دراسات عينة على المنتجات الفردية ومجموعاتها. في روسيا، تقليديا، كان دور الدخل العيني لبعض أنواع المنتجات، على سبيل المثال، البطاطس والخضروات والفواكه والتوت، مرتفعا ولا يزال. يتم التأكيد على انخفاض مستوى الدخل النقدي في القطاعين الخاص والعام للاقتصاد من خلال حقيقة أن جزءًا كبيرًا من العاملين فيها يحتفظون في نفس الوقت بقطع أراضي فرعية صغيرة يتم فيها إنتاج الغذاء. ومع ذلك، فإن تكاليف العمالة في مثل هذه المزارع مرتفعة بشكل غير متناسب بسبب الميكنة المنخفضة للغاية لعمليات الإنتاج، مما يعكس في نهاية المطاف الطبيعة الاجتماعية غير العقلانية للزراعة الفرعية الشخصية. وبدرجة أقل، ينطبق هذا على قطع الأراضي الفرعية الشخصية لسكان الريف، الذين يعتبر الإنتاج على الأرض هو المجال الرئيسي لتطبيق العمل. في الوقت نفسه، من المناسب اجتماعيًا هنا أيضًا التحرك نحو الزراعة، أي. إنتاج السلع الأساسية بشكل رئيسي.

يتم تقسيم الدخل النقدي في أغلب الأحيان حسب مصدر الدخل (الجدول 14.1).

الجدول 14.1. هيكل الدخل النقدي للسكان (%)*

من المعتاد في هيكل الدخل النقدي التمييز بين المصادر الرئيسية التالية:

- الأجور إلى جانب المستحقات المختلفة والمدفوعات الإضافية ؛

- المعاشات التقاعدية والمزايا والمنح الدراسية وغيرها من التأمينات والمدفوعات الاجتماعية؛

- الدخل من الأنشطة التجارية؛

- الدخل من المعاملات مع الممتلكات الشخصية والمدخرات النقدية في المجال المالي والائتماني.

ومن الضروري أن نأخذ في الاعتبار أن المفاهيم تختلف الدخل المكتسب، أي. المستلمة نتيجة عمل الموظف ، و الدخل المستلم.فمن ناحية، لا يذهب كل الدخل المكتسب إلى الأسر. وينطبق هذا، على سبيل المثال، على اشتراكات التأمين الاجتماعي وضرائب دخل الشركات. ومن ناحية أخرى، فإن جزءا من الدخل الذي يأتي إلى الأسر ليس نتيجة العمل. بادئ ذي بدء، هذه هي مدفوعات التحويل، والتي تشمل مدفوعات الضمان الاجتماعي وفي حالة الحوادث، وإعانات البطالة والعجز وبعض أنواع المساعدة الاجتماعية الأخرى من الدولة.

التصنيف أعلاه لا يأخذ في الاعتبار الدخل العشوائي للمواطنين، على سبيل المثال، أرباح اليانصيب، والدخل من الهدايا غير المتوقعة، وكذلك الدخل المستلم بالمخالفة للقانون. هذا الأخير شائع جدًا في روسيا الحديثة. وتشمل هذه المبالغ المستلمة نتيجة التهرب الضريبي، والدخل من العملات غير المشروعة والمعاملات المالية الأخرى، على سبيل المثال، من تقديم قروض بالعملة الأجنبية لمواطنين آخرين، عادة بأسعار فائدة ربوية، ومن عمليات "بناء الأهرامات المالية". بيع البضائع المحظورة (المخدرات والأسلحة وغيرها). إن حساب الدخل العرضي وخاصة الدخل غير القانوني أمر صعب للغاية.

لقياس دخل الأسرة، يتم استخدام مفاهيم الدخل الإجمالي والمتاح والإسمي والحقيقي.

تحت إجمالي الدخلوينبغي فهم المبلغ الإجمالي للدخل النقدي والعيني من جميع مصادر الدخل، مع الأخذ في الاعتبار تكلفة الخدمات المجانية أو التفضيلية على حساب الصناديق الاجتماعية. يمكن تقييم الدخل العيني من خلال متوسط أسعار مبيعات السلع المقابلة في السوق.

أما بالنسبة للسكان، فإن المؤشر أكثر أهمية دخل يستعمل مرة واحدةأو الدخل المتبقي تحت تصرف الأسر. يتم تشكيلها من إجمالي الدخل عن طريق خصم الضرائب والمدفوعات الإلزامية. في المجمل، يشكل الدخل المتاح للسكان الجزء من الناتج المحلي الإجمالي الذي يتم إنفاقه على الاستهلاك والتراكم.

الدخل المتاح للأسرة- جزء من إجمالي الدخل الذي يبقى تحت تصرف الأسرة بعد دفع الضرائب والمدفوعات الإلزامية الأخرى.

الدخل الاسمي -دخل الأسرة لفترة معينة نقدا. في هذه الحالة فمن الممكن تسليط الضوء المتراكمو تلقى فعلاالدخل الاسمي. الأول يختلف عن الدخل الفعلي بمقدار الدخل المتراكم في فترة معينة، ولكن لم يتم دفعه، وكذلك الدخل المستلم نتيجة سداد ديون الدولة والمنظمات للفترات السابقة. يمكن أن يكون الفرق بين الدخل الفعلي والمتراكم كبيرًا جدًا، كما حدث في روسيا في التسعينيات. القرن العشرين خلال فترة التأخر الكبير في دفع الأجور. بالنسبة للعمال، بطبيعة الحال، فإن الدخل الفعلي له أهمية أكبر.

دخل حقيقييتم تحديد الأسر من خلال عاملين - الدخل المتاح وأسعار السلع والخدمات. ويمكن التعبير عنها بشكل مناسب من خلال عدد السلع والخدمات الاستهلاكية التي يمكن شراؤها بالدخل الاسمي المستلم بالفعل. يعتمد الدخل الحقيقي على نسبة معدل نمو الدخل المتاح ومؤشر أسعار المستهلك خلال فترة معينة. وبالنسبة للأسر، فإن الدخل الحقيقي، إلى جانب حجم أصولها ومدخراتها المتراكمة سابقاً، يشكلان من بين أهم المؤشرات التي تحدد مستوى رفاهتها.

دخل حقيقي— يتحدد بعدد السلع والخدمات الاستهلاكية التي يمكن شراؤها بالدخل الاسمي المستلم بالفعل.

وفي روسيا، انخفض الدخل الحقيقي للسكان في السنوات الأولى من التحول الاقتصادي. وهكذا، وبحسب البيانات الرسمية، فقد بلغت في عام 1995 نسبة 50% من مستوى الدخل في عام 1991. إلا أنه في السنوات الأخيرة، بشكل عام، حدثت زيادة في الدخل الحقيقي للسكان، مما يدل على ارتفاع معدل نمو الدخل الاسمي الدخل مقارنة بنمو أسعار المستهلك، وارتفعت الدخول الحقيقية بنسبة 23.5% مقارنة بعام 1991.

تقييم الكيانات المكونة للاتحاد الروسي، وتطوير وتنفيذ البرامج الاجتماعية الإقليمية، وتخطيط معدل نمو الأجور والمعاشات التقاعدية والمزايا الاجتماعية، وكذلك وضع الميزانيات والمفاهيم الحد الأدنى لميزانية المستهلك(م ب) و ميزانية الكفاف(بي بي إم). يحدد مستوى BMP الحدود الدنيا المقبولة لاستهلاك أهم السلع والخدمات المادية (الغذاء ومواد الصرف الصحي والنظافة والأدوية والإسكان والخدمات المجتمعية) ويتم حسابه وفقًا للحد الأدنى للمعيشة (الفسيولوجية)، متمايزًا حسب الأساسيات مجموعات اجتماعية. منذ عام 1997، تم استخدام مفهوم الأجر المعيشي كتقييم لسلة المستهلك، بالإضافة إلى المدفوعات والرسوم الإلزامية، وفي عام 2008، بلغ الأجر المعيشي 4646 روبل. وبالتالي، يأخذ BPM أيضًا في الاعتبار حاجة الأسر إلى دفع مدفوعات إلزامية. بدوره تحت سلة المستهلكيتضمن الحد الأدنى من مجموعة المنتجات الغذائية والمنتجات والخدمات غير الغذائية اللازمة للحفاظ على صحة الإنسان وضمان حياته.

إن الأهمية الرئيسية لموظفي القطاع العام والموظفين في القطاع الخاص من الاقتصاد هي الأجور بأشكال مختلفة. ومع الزيادة الاسمية في الدخل على شكل أجور في إجمالي الدخل النقدي، انخفضت حصتها على مدى 10 سنوات بنسبة 5% وفي عام 2008 بلغت 68.6% (انظر الجدول 14.1). وفقاً لنظام الحسابات القومية، تشمل الأجور ما يلي:

- الأجور المستحقة بمعدلات القطعة ومعدلات التعريفة والرواتب الرسمية؛

- مدفوعات العمل في ظل ظروف خاصة ؛

- مدفوعات إضافية للعمل الإضافي والعمل ليلاً وعطلات نهاية الأسبوع والعطلات الرسمية؛

- المكافآت ومدفوعات الحوافز لمرة واحدة؛

- أجر الخدمة الطويلة؛

- دفع الإجازات السنوية والإضافية.

- دخل تقاسم الأرباح (على سبيل المثال، أرباح الأسهم)؛

- نفقات السفر والرفع؛

- تكلفة الملابس الخاصة الصادرة والأحذية الخاصة والأغذية الخاصة وما إلى ذلك.

جزء من دخل الموظف الذي يحصل عليه على شكل أجر يكون ضرورياً له مباشرة لأداء واجباته الرسمية؛ والآخر، الرئيسي، يذهب إلى إعالة الأسرة، بما في ذلك إعالة أفراد الأسرة.

المدفوعات الاجتماعية والتأمينية للأسر

يتم دمج المعاشات التقاعدية والمزايا وغيرها من الإيرادات الاجتماعية والتأمينية في مجموعة واحدة كبيرة، حيث أن الدولة تدفع الجزء الأكبر منها. وفي هذا الصدد، يعتمد استحقاقها ودفعها إلى حد كبير على القواعد التشريعية. خلال فترة الإصلاحات الاقتصادية، أجرى المشرعون عددًا كبيرًا من التغييرات والتعديلات على اللوائح. ستستمر هذه العملية، على ما يبدو، لفترة طويلة، وبالتالي من المستحيل إدراك المعايير المحددة لمدفوعات التأمين ميكانيكيا، وتعريفات المستفيدين (المتلقين)، الواردة في هذا القسم. وفي الوقت نفسه، انخفضت حصة المدفوعات الاجتماعية في إجمالي دخل السكان بشكل طفيف من عام 2000 إلى عام 2008 (انظر الجدول 14.1). لاحظ أن التأمين والإيرادات الاجتماعية غير متجانسة. يمكننا التمييز بين تلك التي تعتمد بشكل مباشر أو غير مباشر على مساهمة العمال في العمل. بادئ ذي بدء، ينطبق هذا على غالبية مدفوعات المعاشات التقاعدية، والتي يمكن اعتبارها معاشات العمل.ومع ذلك، فإن الجزء الأكبر من الدخل الذي تمت مناقشته في هذا القسم هو ذو طبيعة "اجتماعية" بحتة، حيث تدفعه الدولة كوسيلة للحفاظ على الحد الأدنى من مستوى المعيشة للسكان. هناك مدفوعات "متوسطة" بين المدفوعات المجانية البحتة وتلك المرتبطة بمساهمة متلقيها في العمل. نحن نتحدث عن المزايا الاجتماعية المقدمة للمواطنين بشرط اكتسابهم المهارات اللازمة للعمل اللاحق. وبالتالي فإن معظم إعانات البطالة يتم دفعها لفترة محدودة وبنسب متناقصة بهدف تشجيع العاطلين عن العمل على دراسة تخصص معين.

ونلاحظ أيضًا أن أشكال المساعدة الاجتماعية غير الحكومية المقدمة للسكان تتطور أيضًا. ومن الأمثلة على ذلك صناديق التقاعد غير الحكومية (NPFs). فمن ناحية، تزيد من فرص السكان في الحصول على دخل أعلى في سن الشيخوخة مقارنة بالحد الأدنى الذي تضمنه الدولة. ومن ناحية أخرى، تعمل صناديق التقاعد غير الحكومية كمؤسسات محددة للوساطة المالية، حيث تعمل على تجميع مدخرات السكان للاستثمارات طويلة الأجل.

المعاشات التقاعدية هي الأكثر أهمية بين التأمين والمدفوعات الاجتماعية. وفقا لتشريعات التقاعد الحالية، هناك أربعة أنواع من معاشات العمل: الشيخوخة، والعجز، وفقدان المعيل، والخدمة الطويلة. إذا كان للمواطن الحق في معاشات تقاعدية مختلفة، فسيتم تعيين أحدهم باختياره (باستثناء المواطنين الذين أصبحوا معاقين نتيجة إصابة عسكرية، والذين يحق لهم الحصول على معاش الشيخوخة أو الخدمة الطويلة و بالإضافة إلى معاش العجز).

هناك أيضًا معاشات تقاعدية اجتماعية للمواطنين الذين ليس لديهم الحق لسبب ما في الحصول على معاش تقاعدي فيما يتعلق بالعمل والأنشطة الأخرى المفيدة اجتماعيًا.

هناك أنواع مختلفة من إعانات الأطفال، والتي يتم تقسيمها على النحو التالي:

- استحقاقات الأمومة؛

- إعانة لمرة واحدة للنساء المسجلات في المؤسسات الطبية في المراحل المبكرة من الحمل؛

- إعانة المبلغ الإجمالي عند ولادة طفل؛

- بدل شهري لفترة الإجازة الوالدية حتى يبلغ الطفل ستة أشهر من العمر؛

- منفعة الطفل الشهرية.

استحقاق الأمومةويتم دفعها حسب مكان عمل المرأة أو خدمتها أو دراستها، وكذلك للنساء العاطلات عن العمل والمفصولات، على التوالي، بمقدار متوسط الدخل (الدخل) في مكان العمل والبدلات والمنح الدراسية والحد الأدنى للأجور.

منفعة لمرة واحدة للنساء المسجلات في المؤسسات الطبية في المراحل الأولى من الحمل(حتى 12 أسبوعًا)، تُدفع بمبلغ الحد الأدنى للأجور الذي يحدده القانون الاتحادي في تاريخ منح إجازة الأمومة.

فائدة المبلغ المقطوع عند الولادة(تبني) الطفل يُدفع له مبلغ يعادل 15 ضعف الحد الأدنى للأجور الذي يحدده القانون الاتحادي في يوم ولادة الطفل.

إعانة شهرية عن فترة الإجازة الوالدية حتى يبلغ الطفل سنة ونصفيُدفع بمبلغ الحد الأدنى للأجور الذي يحدده القانون الاتحادي، بغض النظر عن عدد الأطفال الذين تتم رعايتهم. يُدفع هذا الاستحقاق للشخص الذي يكون في إجازة والدية حتى يبلغ سن سنة ونصف.

إعانة الطفل الشهريةتدفعه سلطات الحماية الاجتماعية في مكان إقامة الأسر التي لديها أطفال بمبلغ 70٪ من الحد الأدنى للأجور الذي يحدده القانون الاتحادي. يحق لأحد الوالدين (الوالدان بالتبني، الأوصياء، الأوصياء) الحصول على إعانة شهرية للطفل عن كل طفل يولد أو يتم تبنيه أو يتم وضعه تحت الوصاية (الوصاية) لطفل يعيش معه أو معها حتى يبلغ سن 16 عامًا (لطالب مؤسسة التعليم العام - حتى يكمل دراسته ولكن ليس أكثر حتى يبلغ سن 18 سنة) في الأسر التي متوسط دخل الفرد فيها لا يتجاوز حجمه 200% من مستوى الكفاف في إحدى الكيانات التأسيسية للاتحاد الروسي، والتي تم إنشاؤها وفقًا للقانون الاتحادي الصادر في 24 أكتوبر 1997 رقم 134-F3 "بشأن الحد الأدنى للكفاف في الاتحاد الروسي". ويحدد القانون أيضًا حجم الزيادة في الإعانة قيد النظر للأمهات العازبات والأطفال الذين يتهرب آباؤهم من دفع النفقة.

يحتل مكانًا مهمًا في نظام الحماية الاجتماعية للسكان الفوائد المقدمة من الميزانية.تضمن الدولة:

- دفع إعانات البطالة، بما في ذلك خلال فترة العجز المؤقت عن العمل للعاطلين عن العمل؛

- دفع الرواتب خلال فترة التدريب المهني، والتدريب المتقدم، وإعادة التدريب وفقًا لتوجيهات خدمة التوظيف، بما في ذلك خلال فترات العجز المؤقت؛

- فرصة المشاركة في الأشغال العامة مدفوعة الأجر؛

- سداد التكاليف المتعلقة بالانتقال الطوعي إلى منطقة أخرى للعمل بناءً على اقتراح سلطات خدمة التوظيف.

مجموعة فرعية أخرى من دخل الأسرة هي تعويضات التأمين، أو مبالغ التأمين المدفوعة عند وقوع الأحداث المؤمن عليها،كقاعدة عامة، لأسباب غير متوقعة (الكوارث الطبيعية والحوادث والأمراض والوفاة وما إلى ذلك). هناك التأمين على الممتلكات والتأمين الشخصي والطبي والتأمين على المسؤولية. من الشائع في جميع حالات التأمين قيام المواطنين بدفع مبالغ التأمين، والتي تختلف حسب نوع التأمين ومدة العقد وأحداث التأمين وعوامل أخرى. وبالتالي، فإن استلام الدخل في هذه الحالة يسبقه تكبد الأسر للنفقات. علاوة على ذلك، فإن أحداث التأمين هي أحداث غير مرغوب فيها للأسر، حيث أن الدخل المستلم يعوض جزئيا فقط عن عواقب هذه الأحداث. ونظرًا للطبيعة المحددة لمطالبات التأمين، لم تتم مناقشتها هنا.

ل الدخل من الأنشطة التجارية المنزليةتشمل أي شكل من أشكال الدخل الذي ينشأ نتيجة لإدارة مشروع تجاري خاص. وقد تشمل هذه أيضًا: الدخل من بيع الممتلكات المملوكة للمواطنين؛ الدخل من بيع السلع والمنتجات (العمل والخدمات) والممتلكات الأخرى التي ينتجها الأشخاص المسجلون كرجال أعمال؛ الدخل من مبيعات المنتجات والسلع المشتراة من الخارج؛ مصدر دخل آخر. هذه الأشكال ممكنة في إطار كل من الشركات المنظمة (المؤسسات المسجلة، ولا سيما المؤسسات الخاصة الفردية والمؤسسات الصغيرة) والأعمال التجارية غير المنظمة. ومن بين الأشكال الرئيسية للأعمال غير المنظمة، يمكن تسليط الضوء على التجارة الخاصة غير المنظمة، والإنتاج المنزلي والحرف اليدوية، وتقديم الخدمات الخاصة. يمكن أيضًا اعتبار الدخل الناتج عن بيع جزء من المنتجات التي يتم الحصول عليها من قطع الأراضي الفرعية الشخصية للمواطنين، في ظل ظروف معينة، دخلاً من الأنشطة التجارية. وتتمثل هذه الشروط في الطبيعة المنتظمة لإنتاج هذه المنتجات وتوجيه جزء أو كل الإنتاج نحو مبيعات السوق. من الصعب اعتبار المبيعات العشوائية وتقديم الخدمات شكلاً من أشكال نشاط ريادة الأعمال، لأنها، كقاعدة عامة، مقياس ضروري للأسر ولا تعني تنظيم نوع الأعمال المقابل.

في روسيا، مع انخفاض الأجور، يعد النشاط التجاري غير المنظم للأسر بمثابة مساعدة جيدة للحفاظ على أجر معيشي. في الوقت نفسه، في هذا المجال غالبا ما يتم ملاحظة الظواهر السلبية: إخفاء الدخل، والأعمال التجارية غير القانونية، وبيع المنتجات ذات الجودة المنخفضة التي تشكل في بعض الأحيان خطرا على حياة وصحة الناس، وما إلى ذلك. الخدمات الأكثر ربحية والتي يزداد الطلب عليها هي الأكثر انتشارًا، على سبيل المثال، إصلاح الشقق والسيارات والأجهزة المنزلية، والدروس الخصوصية والتدريب، والخدمات الطبية، والنقل الخاص.

الدخل من المعاملات مع الممتلكات والنقدتنشأ نتيجة لاستثمار أموال الأسرة في العقارات الشخصية والممتلكات المنقولة والبنوك والأوراق المالية وشراء العملات الأجنبية. وهذا أمر مشروع تمامًا، نظرًا لأن دخل المجموعة قيد النظر يبدو للأسر كنتيجة لنفقات الاستثمار الأولية. دعونا نصف بإيجاز الأشكال الأخرى للاستثمار المنزلي.

المعاملات العقارية هي في المقام الأول بيع وتأجير المباني السكنية المملوكة للأسر، فضلا عن بيع الأراضي. كما ذكرنا سابقًا، يعد البيع شكلاً أقل ربحية لتوليد الدخل، لأنه يتم لمرة واحدة ويؤدي إلى انخفاض قيمة الممتلكات المملوكة للأسر. وبالإضافة إلى ذلك، يمكن للإيجارات أن تحمي دخل الأسرة جزئياً من التضخم عن طريق زيادتها تدريجياً. وتتاجر الأسر أيضًا بأنواع أخرى من السلع المنزلية، مثل السيارات المستعملة وأجهزة الكمبيوتر والمنتجات الكهربائية والإذاعية والملابس والفراء والمجوهرات. ومع ذلك، مع تشبع السوق بالسلع عالية الجودة، يتم استبدال هذه الأنواع من المبيعات الخاصة تدريجياً.

في الاقتصاد، هناك طرق مختلفة لتصنيف نفقات الأسرة. وهكذا، من وجهة نظر دورية (تكرار) التنفيذ، يتم تمييز ثلاث مجموعات إجمالية من نفقات الأسرة:

- نفقات قصيرة الأجل

- النفقات المتوسطة الأجل؛

- تكاليف طويلة الأجل.

تشمل المجموعة الأولى نفقات السلع الأساسية (البقالة وبعض المنتجات غير الغذائية ومعظم الخدمات)، وتشمل المجموعة الثانية نفقات السلع المشتراة بشكل دوري (موسمي) (الملابس والأحذية وغيرها)، وتتكون المجموعة الثالثة من النفقات التي هي يتم إجراؤها كل بضع سنوات.

يعتمد مؤلف هذا التصنيف على دخل الأسرة الحقيقي، وبالتالي فهو لا يأخذ في الاعتبار مدفوعات الأسرة الإلزامية. إذا قمنا بتصنيف نفقات الأسرة على أساس إجمالي الدخل، فيجب أن تشمل المجموعة الأولى المجمعة مدفوعات الأسرة الإلزامية - المرافق والمدفوعات الشهرية الأخرى للسكان، والضرائب والرسوم الشهرية المدفوعة، ويجب أن تشمل المجموعة الثانية الضرائب التي لا يدفعها الأفراد بانتظام، ولكن فقط عند القيام ببعض الإجراءات القانونية (وراثة الممتلكات، شراء العقارات، وما إلى ذلك).

تصنيف نفقات الأسرة

النفقات المنزلية -مصاريف شراء السلع والخدمات، والمدفوعات والمساهمات الإلزامية، وشراء العقارات، وزيادة الأصول المالية.

اعتمادا على الغرض الوظيفي النفقات التي تتحملها الأسرويقسمها بعض الاقتصاديين إلى المجموعات الرئيسية التالية:

- أ) نفقات المستهلك الشخصية (شراء السلع ودفع ثمن الخدمات)؛

- ب) الضرائب والمدفوعات الإلزامية الأخرى؛

- ج) المدخرات والمدخرات النقدية.

لتوصيف نفقات الأسرة بشكل أكبر، يُنصح باستخدام تصنيف يسمح لك بالجمع بين المعيارين اللذين تمت مناقشتهما مسبقًا.

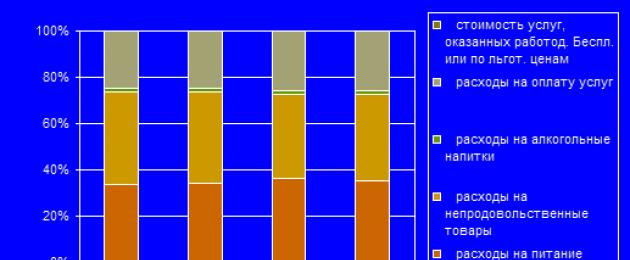

وتميز الإحصائيات الحديثة أربعة أقسام رئيسية في نفقات الأسرة:

- شراء السلع والخدمات؛

- المدفوعات والمساهمات الإلزامية؛

- شراء العقارات؛

- زيادة الأصول المالية (المدخرات النقدية).

يظهر في الجدول هيكل النفقات النقدية للسكان. 14.2.

الجدول 14.2. هيكل النفقات النقدية للأسرة*(%)

|

فِهرِس |

|||||||||

|

النفقات النقدية والمدخرات - المجموع |

|||||||||

|

مشتمل: |

|||||||||

|

شراء السلع ودفع ثمن الخدمات |

|||||||||

|

المدفوعات الإلزامية والمساهمات المختلفة |

|||||||||

|

شراء العقارات |

|||||||||

|

نمو الأصول المالية |

|||||||||

|

ومن هذه الزيادة ينقص (-) الأموال الموجودة في أيدي السكان |

* روسيا بالأرقام – 2009. دائرة الإحصاء الفيدرالية الحكومية.

دخل الأسرة- هذا هو الجزء من الناتج المحلي الإجمالي الذي يتم إنشاؤه في عملية الإنتاج ويهدف إلى تلبية الاحتياجات المختلفة للأسرة. يجب أن تعوض هذه الدخول عن تكاليف العمالة، أي. كل القدرات الجسدية والعقلية للأشخاص التي تنفق في عملية الإنتاج.

مثل المؤسسة، تعتبر الأسرة في اقتصاد السوق كيانا اقتصاديا مستقلا، أي أنها تعتمد اعتمادا كليا على نتائج أنشطتها الخاصة. ومع ذلك، في المجتمع الحديث، بسبب التوزيع غير المتكافئ للدخل القومي، فإن موارد فئات معينة من الأسر (الأسر) غير كافية للحفاظ على الحيوية عند المستوى المطلوب. لذلك، تقوم الدولة، على حساب الميزانية والأموال من خارج الميزانية، ورجل الأعمال، على حساب الأرباح، بتجديد أموال فئات معينة من الأسر (العائلات).

كقاعدة عامة، لا تبدأ الأسرة حياتها من الصفر، أي أنها تمتلك في البداية بعض الثروة المتراكمة سابقًا، والتي تنتقل إليها بشكل رئيسي عن طريق الميراث، وأحيانًا نتيجة التبرع. يمكن أن تأتي هذه الثروة بأشكال مختلفة، في المقام الأول في شكل عقارات، ونقد، وفي بعض الحالات، أوراق مالية. بعد ذلك، بالإضافة إلى الموارد الأولية، تظهر أنواع مختلفة من الدخل.

في البداية تختلف المفاهيم الدخل المكتسب،أي تم الحصول عليها نتيجة لنشاط عمل الموظف، و الدخل المستلم. فمن ناحية، لا يذهب كل الدخل المكتسب إلى الأسر (مساهمات الضمان الاجتماعي). ومن ناحية أخرى، فإن جزءا من الدخل الذي يأتي إلى الأسر ليس نتيجة العمل. بادئ ذي بدء، هذه هي مدفوعات التحويل، والتي تشمل مدفوعات الضمان الاجتماعي والحوادث، وإعانات البطالة والعجز وبعض الأنواع الأخرى من المساعدة الاجتماعية الحكومية.

بالإضافة إلى ذلك، لقياس دخل الأسرة، يتم استخدام مفاهيم الدخل الإجمالي، المتاح، الاسمي والحقيقي للسكان.

تحت تراكميويفهم الدخل على أنه المبلغ الإجمالي للدخل النقدي والعيني من جميع مصادر الدخل، مع مراعاة تكلفة الخدمات المجانية أو التفضيلية على حساب الصناديق الاجتماعية. يمكن تقييم الدخل العيني من خلال متوسط أسعار مبيعات السلع المقابلة في السوق.

أما بالنسبة للسكان، فإن المؤشر أكثر أهمية دخل يستعمل مرة واحدةأو الدخل المتبقي تحت تصرف الأسر. يتم تشكيلها من إجمالي الدخل عن طريق خصم الضرائب والمدفوعات الإلزامية. الأموال التي تنفق على الاستهلاك والتراكم.

الدخل الاسمي- دخل الأسرة لفترة معينة نقدا. وفي هذه الحالة يمكن التمييز بين الدخل الاسمي المتراكم والدخل المحصل فعليا. الأول يختلف عن الدخل الفعلي بمقدار الدخل المتراكم في فترة معينة، ولكن لم يتم دفعه، وكذلك الدخل المستلم نتيجة سداد ديون الدولة والمنظمات للفترات السابقة. بالنسبة للعمال، بطبيعة الحال، فإن الدخل الفعلي له أهمية أكبر.

دخل حقيقييتم تحديد الأسر من خلال عاملين - الدخل المتاح وأسعار السلع والخدمات. ويمكن التعبير عنها بشكل مناسب من خلال عدد السلع والخدمات الاستهلاكية التي يمكن شراؤها بالدخل الاسمي المستلم بالفعل. يعتمد الدخل الحقيقي على نسبة معدل نمو الدخل المتاح ومؤشر أسعار المستهلك خلال فترة معينة. وبالنسبة للأسر، فإن الدخل الحقيقي، إلى جانب حجم أصولها ومدخراتها المتراكمة سابقاً، يشكلان من بين أهم المؤشرات التي تحدد مستوى رفاهتها.

يمكن تقسيم الدخل وفقًا لمعايير مختلفة.

1. تميز الدخل الدائم والمؤقتالأسر.

الدائم هو الدخل الذي يتوقع الشخص أن يستمر في المستقبل. في مجتمع اقتصادي مستقر، عادة ما يتضمن هذا النوع من الدخل الدفع مقابل أنشطة العمل.

يعتبر الدخل المؤقت من الدخل الذي قد يختفي في المستقبل، على سبيل المثال الدخل من الأوراق المالية بسبب انتهاء نشاط شركة مساهمة. عندما يكون الوضع الاقتصادي العام لبلد ما غير مستقر، يصبح دخل الأسرة بأكمله مؤقتًا ويصعب التنبؤ به.

2. كما يتميز الدخل النقدي والعيني.

ن الدخل العيني- تتكون أساسًا من المنتجات التي يتم استلامها على قطع أراضي فرعية شخصية أو كمدفوعات عينية من المؤسسات الزراعية، ويتم استهلاكها في المزرعة، بالإضافة إلى المزايا والإعانات والهدايا العينية المقدمة من الدولة والمؤسسات المختلفة (دون الأخذ في الاعتبار المدخرات المتراكمة ).

- الدخل النقدي- هذا هو المبلغ المالي الذي يتعين على الأسرة تغطية نفقاتها، وهو الجزء السائد من دخل الأسرة.

يتم تحديد أهمية نوع معين من المصدر لأسرة معينة من خلال تكوينها الاجتماعي. وبالتالي، هناك أسر تشكل الأجور فيها ما يقرب من 100٪ من الدخل النقدي (عائلة عاملة متزوجة وليس لديها أطفال). هناك أسر يتولد دخلها النقدي فقط من التحويلات الاجتماعية الحكومية (على سبيل المثال، الأزواج المتقاعدون الذين يقومون بتربية أحفاد صغار). يتأثر هيكل دخل الأسرة أيضًا بمكان الإقامة - في المدينة أو في الريف.

في أي دولة ذات علاقات سوقية متطورة، يعمل غالبية السكان في القطاع العام أو الخاص من الاقتصاد، وبالتالي فمن الواضح أن الدخل النقدي يهيمن على الدخل الطبيعي.

يتم تصنيف الدخل النقدي وفقا لمعايير مختلفة:

1. حسب طريقة توليد الدخل:

الراتب والمدفوعات الإضافية لأنشطة العمل؛

الدخل من الأنشطة التجارية؛

الدخل من الأوراق المالية.

إيجار الممتلكات المنقولة للاستخدام المؤقت؛

الدخل من بيع الممتلكات؛

المدفوعات من الأموال الحكومية؛

تعويض التأمين؛

مصدر دخل آخر.

2. حسب توحيد الاستلام:

عادي (الراتب، الإيجار، الخ)؛

عشوائية أو لمرة واحدة (الهدايا، الدخل من بيع الممتلكات).

3. حسب موثوقية الاستلام:

مضمونة (معاشات الدولة، الدخل من القروض الحكومية)؛

مضمونة بشكل مشروط (الأجور)؛

غير مضمونة (رسوم، عمولات).

إن الأهمية الرئيسية للعاملين في القطاع العام والموظفين في القطاع الخاص من الاقتصاد هي الأجر بأشكاله المختلفة. وفقاً لنظام الحسابات القومية، ويشمل ذلك: (1) الأجور المستحقة على أساس القطعة، والرواتب الرسمية؛ (2) المدفوعات مقابل العمل في ظل ظروف خاصة؛ (3) مدفوعات إضافية مقابل العمل الإضافي والعمل ليلاً وفي عطلات نهاية الأسبوع والعطلات الرسمية؛ (4) المكافآت والحوافز المدفوعة لمرة واحدة؛ (5) أجر الخدمة الطويلة؛ (6) سداد الإجازات السنوية والإضافية. (7) دخل تقاسم الأرباح (على سبيل المثال، أرباح الأسهم)؛ (8) مصاريف السفر والرفع؛ (9) تكلفة الملابس الخاصة الصادرة والأحذية الخاصة والأغذية الخاصة، وما إلى ذلك. جزء من دخل الموظف الذي يحصل عليه في شكل أجر ضروري له مباشرة لأداء واجباته الرسمية؛ والآخر، وهو الرئيسي، يذهب إلى إعالة الأسرة، بما في ذلك أفراد الأسرة.

الأجرواليوم هي الطريقة الرئيسية لتوليد الدخل لأفراد العديد من الأسر. وفقًا للمادة 129 من قانون العمل في الاتحاد الروسي، الأجر -تعتمد هذه المكافأة على العمل على مؤهلات الموظف والتعقيد والكمية والجودة وظروف العمل المنجز، بالإضافة إلى التعويضات ومدفوعات الحوافز.

يتم إنشاء أنظمة الأجور لموظفي القطاع العام (مؤسسات الدولة والبلديات) من خلال: الاتفاقيات الجماعية والاتفاقيات واللوائح المحلية وفقًا للقوانين الفيدرالية وغيرها من القوانين التنظيمية التنظيمية للاتحاد الروسي؛ القوانين والأفعال القانونية التنظيمية الأخرى للكيانات المكونة للاتحاد الروسي والأفعال القانونية التنظيمية للهيئات الحكومية المحلية. القرار المؤرخ 5 أغسطس 2008 رقم 583 "بشأن إدخال أنظمة جديدة لأجور موظفي مؤسسات الموازنة الاتحادية والهيئات الحكومية الاتحادية، .....".

يعمل غالبية العمال (أكثر من 60%) في القطاع الاقتصادي غير الحكومي، حيث يتم تحديد مقدار الأجور (وكذلك مقدار المكافآت والمدفوعات الإضافية والبدلات وما إلى ذلك) بالكامل من قبل إدارة الدولة. تعتمد المؤسسة على حجم صندوق الأجور الذي تم إنشاؤه في المؤسسة وجودة وأهمية وكثافة نشاط العمل لموظفين محددين.

في هذه الحالة، هناك تنظيم الدولة للأجور ،والتي يتم تنفيذها بمساعدة ضمانات الدولة للأجور المنصوص عليها في المادة. 130 قانون العمل في الاتحاد الروسي:

· الحد الأدنى للأجور في الاتحاد الروسي (الحد الأدنى للأجور)؛

· التدابير اللازمة لضمان زيادة مستوى الأجور الحقيقية.

· تحديد قائمة أسباب ومبالغ الاستقطاعات من الأجور بأمر من صاحب العمل، وكذلك مقدار الضريبة على الدخل من الأجور؛

· تحديد المكافأة العينية.

· التأكد من حصول الموظف على الأجر في حالة إنهاء أنشطة صاحب العمل وإعساره وفقاً للقوانين الاتحادية؛

· إشراف ومراقبة الدولة على دفع الأجور بالكامل وفي الوقت المناسب وتنفيذ ضمانات الدولة للأجور.

· مسؤولية أصحاب العمل عن انتهاك المتطلبات التي يحددها تشريع العمل وغيره من القوانين التنظيمية التنظيمية التي تحتوي على قواعد قانون العمل والاتفاقيات الجماعية والاتفاقيات؛

· توقيت وترتيب دفع الأجور.

الحد الأدنى للأجور (الحد الأدنى للأجور)- هذا هو الراتب الشهري الذي يضمنه القانون الاتحادي لعمل العامل غير الماهر الذي عمل بشكل كامل ساعات العمل القياسية أثناء أداء عمل بسيط في ظل ظروف العمل العادية. أولئك. وفقًا للمادة 133 من قانون العمل في الاتحاد الروسي، لا يمكن أن يكون الراتب الشهري للموظف الذي عمل بشكل كامل خلال ساعات العمل القياسية خلال هذه الفترة واستوفي معايير العمل (واجبات العمل) أقل من الحد الأدنى للأجور.

ينص القانون الاتحادي رقم 82 المؤرخ 19 يونيو 2000 "بشأن الحد الأدنى للأجور" على أن الحد الأدنى للأجور يستخدم حصريًا لتنظيم الأجور في جميع أنحاء الدولة، ويجب على حكومة الاتحاد الروسي فهرسته بانتظام لتجنب انخفاض قيمته، كما وكذلك لتحديد مقدار منافع العجز المؤقت. وفقًا لتشريعات الاتحاد الروسي، يُستخدم الحد الأدنى للأجور أيضًا لتحديد مقدار الضرائب والرسوم والغرامات والمدفوعات الأخرى، والتي يتم حسابها اعتمادًا على الحد الأدنى للأجور.

الحد الأدنى للأجور، الذي تم تحديده في 1 يناير 2009، لا يشمل فقط معدل التعريفة (الراتب)، ولكن أيضًا المدفوعات الإضافية والبدلات والمكافآت والمدفوعات وفقًا للمعامل الإقليمي، وما إلى ذلك، أي. يشمل جميع أنواع المدفوعات المدفوعة للموظف وفقا لعقد العمل.

نظرًا لحقيقة أن الحد الأدنى للأجور ليس الآن الحد الأدنى لمعدل التعريفة، بل الراتب الشهري الكامل للموظف (بما في ذلك التعويضات ومدفوعات الحوافز)، فإن معدل تعريفة الموظف (الراتب) قد يكون أقل من الحد الأدنى للأجور.

قد يستلزم دفع الأجور التي تقل عن الحد الأدنى للأجور مسؤولية إدارية (المادة 5.27 من قانون الاتحاد الروسي بشأن الجرائم الإدارية):

لرئيس المنظمة - غرامة من 1000 إلى 5000 روبل؛

لرجل أعمال فردي - غرامة من 1000 إلى 5000 روبل. أو تعليق الأنشطة بقرار من المحكمة لمدة تصل إلى 90 يومًا؛

بالنسبة للمنظمة - غرامة تتراوح بين 30.000 إلى 50.000 روبل. أو تعليق الأنشطة بقرار من المحكمة لمدة تصل إلى 90 يومًا.

ولا يجوز أن يكون الحد الأدنى للأجور أقل من مستوى الكفاف للشخص السليم.

يتم تحديد تكلفة المعيشة كل ثلاثة أشهر حسب المجموعات الاجتماعية والديموغرافية للسكان على أساس سلة المستهلكين وإحصاءات السلطة التنفيذية حول مستوى أسعار المستهلك للسلع والخدمات الغذائية وغير الغذائية ونفقات المدفوعات والرسوم الإلزامية.

تحديد أجر المعيشة

1. الحد الأدنى للكفاف في الاتحاد الروسي ككل مخصص لما يلي:

تقييمات مستوى معيشة سكان الاتحاد الروسي في تطوير وتنفيذ السياسة الاجتماعية والبرامج الاجتماعية الفيدرالية؛

مبررات الحد الأدنى للأجور والحد الأدنى لمعاشات الشيخوخة المحدد على المستوى الاتحادي، وكذلك تحديد مبلغ المنح الدراسية والمزايا والمزايا الاجتماعية الأخرى؛

تشكيل الميزانية الاتحادية.

2. يهدف الأجر المعيشي في الكيانات المكونة للاتحاد الروسي إلى:

تقييم مستوى معيشة سكان الكيان المكون للاتحاد الروسي في تطوير وتنفيذ البرامج الاجتماعية الإقليمية؛

تقديم المساعدة الاجتماعية الحكومية اللازمة للمواطنين ذوي الدخل المنخفض؛

تشكيل ميزانيات الكيانات المكونة للاتحاد الروسي.

سلة استهلاكية- هذا هو الحد الأدنى من المواد الغذائية والملبس والأدوية والضروريات والخدمات الأساسية التي تضمن البقاء الجسدي للشخص (تكلفة بقاء المواطن العادي بالأسعار الحالية). يتم تشكيلها وفقًا لبنود الإنفاق الرئيسية للشخص أو الأسرة: الطعام؛ الملابس والملابس الداخلية والأحذية. الأدوية والمواد الصحية والنظافة؛ الأثاث والأدوات الثقافية والمنزلية والمنزلية ؛ الإسكان والمرافق؛ الفعاليات الثقافية والتعليمية والترفيهية؛ الخدمات المنزلية، نقل الاتصالات؛ إبقاء الأطفال في مؤسسات ما قبل المدرسة.

يحتل المركز الثاني من حيث الأهمية - الدخل من الأنشطة التجارية،والتي تشمل دخل أفراد الأسرة (الأسرة) من الأنشطة التجارية التي تتم دون تكوين شخصية قانونية. يتضمن هذا النشاط ثلاث مجموعات من الأنشطة:

1. التجارة الخاصة غير المنظمة؛

2. إنتاج الكوخ والحرف اليدوية.

3. تقديم الخدمات الخاصة.

إن ريادة الأعمال في مجال العمل الحر والممارسة الخاصة متنوعة للغاية حاليًا وتوفر للسكان جميع أنواع الخدمات المنزلية والاجتماعية والثقافية تقريبًا (بناء وتجديد الشقق - 26٪، بيع الكلاب والقطط - 24٪، الدروس الخصوصية والتدريب - 16%، إصلاح الأجهزة المنزلية - 6%، إصلاح السيارات - 5.5%، الخدمات الطبية - 4.7%، الرعاية البيطرية - 3%، خدمات مدبرة المنزل والمربيات والمعلمين - 2.4%، علم التنجيم وقراءة الطالع - 2% الترجمة من اللغات الأجنبية - 1.5%، الكتابة على الكمبيوتر - 1.5%، أخرى - 7.6%.

تأتي حصة كبيرة من دخل الأسرة (الأسرة). المعاشات والمزايا المختلفة.

وتجدر الإشارة إلى أن الإيرادات التأمينية والاجتماعية غير متجانسة. يمكننا تسليط الضوء على تلك التي تعتمد بشكل مباشر أو غير مباشر على مساهمة الموظفين في العمل. بادئ ذي بدء، ينطبق هذا على غالبية مدفوعات المعاشات التقاعدية، والتي يمكن اعتبارها معاشات عمل . ومع ذلك، فإن معظم الدخل الذي تمت مناقشته في هذا القسم هو دخل "اجتماعي" بحت بطبيعته، حيث تدفعه الدولة كوسيلة للحفاظ على الحد الأدنى من مستوى المعيشة للسكان. هناك مدفوعات ذات طبيعة "متوسطة" بين مجانية بحتة وتتعلق بمساهمة عمل المستفيدين منها. نحن نتحدث عن المزايا الاجتماعية التي يتم تقديمها للمواطنين بشرط اكتسابهم المهارات اللازمة للعمل اللاحق. وبالتالي، فإن معظم إعانات البطالة تُدفع لفترة محدودة وبنسب متناقصة، بهدف تحفيز العاطلين عن العمل على دراسة تخصص معين. كما تتطور أشكال المساعدة الاجتماعية غير الحكومية المقدمة للسكان.

جوهر ووظائف التمويل المنزلي.

الدخل النقدي للأسرة.

1. جوهر ووظائف التمويل المنزلي.

أُسرَةهي مجموعة من الأشخاص الذين يعيشون في أسرة مشتركة، ويعيشون في نفس المسكن، ويجمعون جزءًا أو كلًا من دخلهم وثرواتهم، ويستهلكون بشكل مشترك أنواعًا معينة من المنتجات والخدمات بغرض إعادة إنتاج الحياة والقدرة على العمل.

أحد الأغراض الرئيسية للأسرة هو التكاثر السكاني.

الأسرة هي وحدة من المجتمع، وهي مشارك نشط في إنتاج المنتج النهائي ومشارك في العلاقات النقدية للدولة.

في النظام المالي، إلى جانب الشؤون المالية للكيانات الاقتصادية، تحتل الموارد المالية للأسر مكانة أساسية.

التمويل المنزلي- مجموعة من العلاقات النقدية والاقتصادية التي تنشأ فيما يتعلق بتكوين واستخدام ميزانيات الأسرة، وكذلك العلاقات المرتبطة بتكوين واستخدام الأموال النقدية المركزية واللامركزية.

ميزانية الأسرة- هذا موقف من تكوين صندوق الأموال واستخدام هذه الأموال للاستهلاك الجاري والمدخرات.

يمكن تمثيل ميزانية الأسرة بثلاثة عناصر:

1) جزء الدخل،

2) الجزء المستهلك،

3) الادخار.

في النظام المالي لأي دولة، يتم إيلاء الكثير من الاهتمام لجميع العناصر الثلاثة، ولكن الدولة تهتم أكثر بتحفيز وزيادة المدخرات.

يتم تحديد ثروة الدولة من خلال مستوى رفاهية الجزء الأكبر من السكان وتنمو في المقام الأول بسبب المدخرات التي يحققها قطاع الأسرة. ويشير ارتفاع الدخل في القطاع المنزلي إلى استقرار ونمو القطاع الحقيقي لاقتصاد الدولة

الدخل النقدي للأسرة.

يمكن النظر إلى دخل الأسرة في السياق التالي:

1) الدخل الأساسي

- هو الدخل الذي تحصل عليه الأسر في عملية المشاركة في الإنتاج أو نتيجة امتلاك الأصول اللازمة لأغراض الإنتاج. يتم دفع هذه الدخول الأولية من القيمة المضافة الناتجة عن الإنتاج.

2) الدخل المتاح للأسرة -

هذا هو الدخل المستلم من أنشطة الإنتاج، ومن الأنشطة التجارية الخاصة، وكذلك نتيجة لعمليات إعادة التوزيع، أي إضافة الإعانات والتحويلات الجارية، باستثناء التحويلات الاجتماعية العينية ومطروحًا منها الضرائب على الإنتاج والضرائب الجارية.

الدخل المتاح هو مصدر الاستهلاك النهائي من السلع والخدمات والمدخرات.

يمكن تعريف الدخل المتاح بأنه الحد الأقصى للمبلغ الذي تستطيع الأسر إنفاقه على الاستهلاك النهائي للسلع والخدمات في فترة محاسبية معينة دون تقليل الممتلكات أو تصفية الأصول أو زيادة الالتزامات.

الدخل الذي يشمل الدخل المتاح ومبلغ التحويلات الاجتماعية العينية مطروحا منه التحويلات الاجتماعية العينية المحولة هو الدخل المتاح المعدل

.

تتكون التحويلات الاجتماعية العينية من السلع والخدمات الفردية التي تقدمها الميزانيات الفيدرالية أو المحلية أو المنظمات العامة.

وبالتالي فإن الاستهلاك النهائي الفعلي للأسر يتكون من السلع والخدمات الاستهلاكية التي تشتريها الأسر الفردية من خلال النفقات ومن خلال التحويلات الاجتماعية العينية.

تكوين وهيكل دخل ميزانية الأسرة:

1. تشكل الأجور وغيرها من أشكال المدفوعات لموظفي المؤسسات ذات أشكال الملكية المختلفة أساس ميزانية الأسرة، والتي تشمل:

- الدفع مقابل ساعات العمل وعدم العمل،

- حوافز للمدفوعات والمكافآت الإضافية،

- التعويضات المتعلقة بساعات العمل وظروف العمل،

- الجوائز،

- مدفوعات الحوافز لمرة واحدة،

- مدفوعات الغذاء والسكن والوقود وهي منتظمة.

يعتمد مبلغ الأجر لكل موظف في روسيا ككل على الحد الأدنى للأجور الشهرية.

2. الدخل من الأنشطة التجارية والممتلكات.

3. المتحصلات من النظام المالي، والتي قد تأخذ شكل الإعانات وقد تأخذ شكل تمويل الميزانية.

4. التحويلات الاجتماعية.

5. الإيرادات الأخرى.

يجب أن يفي نظام دخل الأسرة أولاً وقبل كل شيء بمتطلبات مستوى الكفاف. أجر المعيشة— هذا هو تقييم سلة المستهلك، فضلا عن مجموعة من المدفوعات والرسوم الإلزامية.

يهدف الحد الأدنى للكفاف في الاتحاد الروسي إلى تقييم مستوى المعيشة عند تطوير البرامج الاجتماعية والإقليمية والاتحادية، وتوفير المساعدة الحكومية اللازمة للفقراء لتشكيل الميزانيات على جميع المستويات وتحديد مقدار المزايا والمنح الدراسية وغيرها من المساعدات الاجتماعية. المدفوعات.

ويتم تحديد سلة المستهلك مرة واحدة على الأقل كل خمس سنوات، كما يتم تحديد مستوى الكفاف بشكل ربع سنوي على أساس مستوى أسعار المستهلك للسلع والخدمات والرسوم والتكاليف المقابلة لها.

النفقات النقدية المنزلية.

تشمل النفقات النقدية ما يلي:

1) شراء السلع والمنتجات من قبل السكان اللازمة لمعيشتهم.

2) دفع تكاليف الخدمات والبرامج الثقافية والمصروفات الأخرى:

— دفع السكن والخدمات المجتمعية ،

- الخدمات المنزلية،

- خدمات التعليم والعلاج والترفيه والسياحة،

- إلى المسارح والسينما والمعارض،

- لجميع أنواع النقل والاتصالات.

3) المدفوعات الإلزامية، وكذلك الضرائب والرسوم، بما في ذلك تلك التي تتم على أساس طوعي.

4) الادخار في الودائع والأوراق المالية ونموها.

5) شراء العملات الأجنبية من قبل المواطنين.

نتيجة للنفقات، ينشأ رصيد الإيرادات والمصروفات، سواء كان رصيدا إيجابيا أو سلبيا. في روسيا، يتميز ميزان النفقات النقدية ودخل الأسرة إما بانخفاض أو زيادة في رصيد النقد بين السكان.

فائض الدخل عن النفقاتلا يعني هذا فقط زيادة في الرصيد النقدي بين السكان، بل يعني أيضًا إنفاقًا جزئيًا خارج أي كيان مكون للاتحاد الروسي أو روسيا بشكل عام.

فائض النفقات على الدخليعني تقليل رصيد الأموال بين السكان وفي نفس الوقت إنفاق الدخل النقدي في منطقة معينة المستلمة في موضوع آخر من الاتحاد أو خارج روسيا.

في البلدان المتقدمة، يأتي جزء كبير من النفقات من الضرائب ومدفوعات التأمين. ومع ذلك، فإن الجزء المتبقي من الدخل المتاح للأفراد يضمن التكاثر الطبيعي للقوى العاملة والسكان ككل.

وبمساعدة الأساليب الضريبية المتباينة، يتم تحقيق التعادل في مستويات دخل الفرد. وتشمل هذه الأساليب المتمايزة نطاقًا تدريجيًا للضرائب المفروضة على المواطنين والتخفيضات الضريبية.

في روسيا، تم الانتقال من مقياس الضرائب التصاعدية إلى مقياس ضرائب موحد للدخل الشخصي. وفقًا لقانون الضرائب في الاتحاد الروسي، الجزء 2 من الفصل 23 "الضريبة على الدخل الشخصي" موضوع الضرائب

يتم الاعتراف بالدخل الذي يحصل عليه دافعو الضرائب:

1) من مصادر في الاتحاد الروسي و (أو) من مصادر خارج الاتحاد الروسي - للأفراد المقيمين الخاضعين للضريبة في الاتحاد الروسي؛

2) من مصادر في الاتحاد الروسي - للأفراد الذين ليسوا مقيمين ضريبيين في الاتحاد الروسي.

يشمل الدخل من المصادر في الاتحاد الروسي ما يلي:

1) الأرباح والفوائد المستلمة من منظمة روسية؛

2) مدفوعات التأمين عند وقوع حدث مؤمن عليه من منظمة روسية؛

3) الدخل الناتج عن استخدام حقوق الطبع والنشر أو الحقوق الأخرى ذات الصلة في الاتحاد الروسي

4) الدخل الناتج عن التأجير أو الاستخدام الآخر للممتلكات الموجودة في الاتحاد الروسي؛

5) الدخل من بيع العقارات أو الأسهم أو الأوراق المالية الأخرى، وكذلك حصص المشاركة في رأس المال المصرح به للمنظمات والممتلكات الأخرى الموجودة في الاتحاد الروسي والمملوكة لفرد؛

7) المعاشات التقاعدية والمزايا والمنح الدراسية وغيرها من المدفوعات المماثلة التي يتلقاها دافعو الضرائب وفقًا للتشريعات الحالية للاتحاد الروسي؛

9) الدخل الناتج عن استخدام خطوط الأنابيب وخطوط الكهرباء (خطوط الكهرباء) وخطوط الألياف الضوئية و (أو) الاتصالات اللاسلكية ووسائل الاتصال الأخرى، بما في ذلك شبكات الكمبيوتر، على أراضي الاتحاد الروسي؛

10) الدخل الآخر الذي يتلقاه دافع الضرائب نتيجة لأنشطته في الاتحاد الروسي.

تشمل الإيرادات الواردة من مصادر خارج الاتحاد الروسي ما يلي:

1) أرباح الأسهم والفوائد المستلمة من منظمة أجنبية.

2) مدفوعات التأمين عند وقوع حدث مؤمن عليه من منظمة أجنبية؛

3) الدخل الناتج عن استخدام حقوق الطبع والنشر أو الحقوق الأخرى ذات الصلة خارج الاتحاد الروسي؛

4) الدخل الناتج عن التأجير أو الاستخدام الآخر للممتلكات الواقعة خارج الاتحاد الروسي؛

5) الدخل من بيع العقارات الموجودة خارج الاتحاد الروسي، والأسهم أو الأوراق المالية الأخرى، وحصص المشاركة في رأس المال المصرح به للمنظمات الأجنبية، وكذلك حقوق المطالبة ضد منظمة أجنبية؛

6) المكافأة مقابل أداء العمل أو الواجبات الأخرى أو العمل المنجز أو الخدمة المقدمة أو العمل المنجز خارج الاتحاد الروسي.

7) المعاشات التقاعدية والمزايا والمنح الدراسية وغيرها من المدفوعات المماثلة التي يتلقاها دافعي الضرائب وفقا لتشريعات الدول الأجنبية؛

8) الدخل الناتج عن استخدام أي مركبة.

9) الدخل الآخر الذي يتلقاه دافع الضرائب نتيجة لأنشطته خارج الاتحاد الروسي.

لا تخضع الأنواع التالية من دخل الأفراد للضريبة (معفاة من الضرائب):

1) إعانات الدولة، باستثناء إعانات العجز المؤقت (بما في ذلك إعانات رعاية طفل مريض)، بالإضافة إلى المدفوعات والتعويضات الأخرى المدفوعة وفقًا للتشريعات الحالية. وفي الوقت نفسه، تشمل المزايا التي لا تخضع للضرائب إعانات البطالة، واستحقاقات الأمومة؛

2) معاشات التقاعد الحكومية المخصصة بالطريقة التي يحددها التشريع الحالي؛

3) جميع أنواع مدفوعات التعويض التي يحددها التشريع الحالي للاتحاد الروسي؛

4) مكافآت للمتبرعين مقابل الدم المتبرع به وحليب الثدي وغيرها من المساعدات؛

5) النفقة التي يتلقاها دافعو الضرائب؛

6) المبالغ التي يتلقاها دافعو الضرائب في شكل منح (مساعدة مجانية) مقدمة لدعم العلوم والتعليم والثقافة والفنون في الاتحاد الروسي من قبل المنظمات الدولية أو الأجنبية؛

7) المبالغ التي يتلقاها دافعو الضرائب في شكل جوائز دولية أو أجنبية أو روسية للإنجازات البارزة في مجال العلوم والتكنولوجيا والتعليم والثقافة والأدب والفن؛

8) مبلغ المساعدة المالية المقدمة لمرة واحدة إلى:

دافعو الضرائب فيما يتعلق بكارثة طبيعية أو حالة طوارئ أخرى من أجل التعويض عن الأضرار المادية التي لحقت بهم أو الضرر الذي لحق بصحتهم؛

أصحاب العمل لأفراد عائلة الموظف المتوفى أو الموظف فيما يتعلق بوفاة أحد أفراد (أفراد) عائلته ؛

لدافعي الضرائب في شكل مساعدة إنسانية (مساعدة)، وكذلك في شكل مساعدة خيرية (نقدية وعينية) تقدمها المنظمات الخيرية المسجلة (المؤسسات والجمعيات)؛

لدافعي الضرائب من بين الفئات الفقيرة والضعيفة اجتماعياً من المواطنين في شكل مبالغ مساعدة اجتماعية مستهدفة (نقدية وعينية) ؛

دافعو الضرائب المتضررون من الهجمات الإرهابية على أراضي الاتحاد الروسي؛

9) مبلغ التعويض الكامل أو الجزئي عن تكلفة القسائم، باستثناء الرحلات السياحية، التي يدفعها أصحاب العمل لموظفيهم و (أو) أفراد أسرهم، والمعوقين الذين لا يعملون في هذه المنظمة؛

10) المبالغ التي يدفعها أصحاب العمل مقابل العلاج والرعاية الطبية لموظفيهم وأزواجهم وأولياء أمورهم وأطفالهم، بشرط حصول المؤسسات الطبية على التراخيص المناسبة، فضلاً عن توافر المستندات التي تؤكد التكاليف الفعلية للعلاج والرعاية الطبية.

11) المنح الدراسية للطلاب أو الطلاب أو طلاب الدراسات العليا أو المقيمين أو المساعدين أو طلاب الدكتوراه؛

12. مبالغ الأجور والمبالغ الأخرى بالعملة الأجنبية التي يتلقاها دافعو الضرائب من مؤسسات الدولة أو المنظمات الممولة من الميزانية الفيدرالية التي أرسلتهم للعمل في الخارج؛

13) دخل دافعي الضرائب من بيع الماشية والأرانب والمغذيات والدواجن والحيوانات البرية والطيور المزروعة في المزارع الخاصة الواقعة على أراضي الاتحاد الروسي (سواء الحية أو منتجات ذبحها في شكل خام أو مصنع) والمنتجات الحيوانية الزراعة وإنتاج المحاصيل وزراعة الزهور وتربية النحل، سواء في الأشكال الطبيعية أو المصنعة.

14) دخل أعضاء مؤسسة فلاحية (مزرعة) الواردة في هذه المؤسسة من إنتاج وبيع المنتجات الزراعية لمدة خمس سنوات، اعتبارًا من سنة تسجيل المؤسسة المحددة.

15) دخل دافعي الضرائب المستلم من جمع وتسليم النباتات الطبية والتوت البري والمكسرات والفواكه الأخرى والفطر والمنتجات البرية الأخرى إلى المنظمات؛

16) الدخل الذي يتلقاه أفراد المجتمعات القبلية والعائلية لشعوب الشمال الصغيرة، المسجلين بالطريقة المقررة، العاملين في القطاعات الاقتصادية التقليدية، من بيع المنتجات التي يتم الحصول عليها نتيجة لأنواع صيد الأسماك التقليدية الخاصة بهم؛

17) دخل الصيادين الهواة المتلقين من تسليم الفراء أو الفراء أو المواد الخام الجلدية أو لحوم الحيوانات البرية التي حصلوا عليها إلى جمعيات الصيادين أو المنظمات الأخرى، إذا تم إنتاج هذه الحيوانات بموجب تراخيص صادرة بالطريقة المقررة بموجب التشريع الحالي؛

18) الدخل النقدي والعيني المستلم من الأفراد بالميراث أو الهبة؛

19) الدخل المستلم من الشركات المساهمة نتيجة لإعادة تقييم الأصول الثابتة في شكل أسهم إضافية أو أسهم عقارية أخرى مستلمة منها؛

20) الجوائز النقدية و (أو) العينية التي يحصل عليها الرياضيون للحصول على أماكن حائزة على جوائز في الألعاب الأولمبية والبطولات والكؤوس العالمية والأوروبية والبطولات والبطولات والكؤوس في الاتحاد الروسي؛

21) المبالغ التي تدفعها المنظمات و (أو) الأفراد للأيتام الذين تقل أعمارهم عن 24 عامًا للتعليم في المؤسسات التعليمية التي لديها التراخيص المناسبة؛

22) مبلغ الدفع للأشخاص ذوي الإعاقة من قبل المنظمات أو أصحاب المشاريع الفردية للوسائل التقنية للوقاية من الإعاقة وإعادة تأهيل الأشخاص ذوي الإعاقة، وكذلك الدفع مقابل اقتناء وصيانة كلاب الإرشاد للأشخاص ذوي الإعاقة؛

23) المكافآت المدفوعة لنقل الكنوز إلى ملكية الدولة؛

24) الدخل الذي يحصل عليه رواد الأعمال الأفراد من القيام بتلك الأنواع من الأنشطة التي يدفعون عنها الضريبة الوحيدة على الدخل المحتسب؛

25) مبالغ الفائدة على التزامات خزانة الدولة والسندات والأوراق المالية الحكومية الأخرى لاتحاد الجمهوريات الاشتراكية السوفياتية السابق والاتحاد الروسي والكيانات المكونة للاتحاد الروسي، وكذلك على السندات والأوراق المالية الصادرة بقرار من الهيئات التمثيلية للحكومة الذاتية المحلية؛

26) الدخل الذي يتلقاه الأيتام والأطفال الذين هم أفراد أسر لا يتجاوز دخل كل فرد فيها مستوى الكفاف، من المؤسسات الخيرية المسجلة بالطريقة المقررة والمنظمات الدينية؛

27) الدخل في شكل فوائد يتلقاها دافعو الضرائب على الودائع في البنوك الموجودة على أراضي الاتحاد الروسي، إذا:

تُدفع الفائدة على الودائع بالروبل ضمن مبالغ محسوبة على أساس ثلاثة أرباع سعر إعادة التمويل الحالي للبنك المركزي للاتحاد الروسي، خلال الفترة التي تستحق فيها الفائدة المحددة؛

لا يتجاوز المعدل المحدد 9 في المائة سنويًا على الودائع بالعملة الأجنبية؛

28) الدخل الذي لا يتجاوز 2000 روبل المستلم لكل من الأسباب التالية للفترة الضريبية:

قيمة الهدايا التي يتلقاها دافعو الضرائب من المنظمات أو أصحاب المشاريع الفردية؛

مقدار المساعدة المالية التي يقدمها أصحاب العمل لموظفيهم، وكذلك لموظفيهم السابقين الذين استقالوا بسبب التقاعد بسبب الإعاقة أو السن؛

تعويض أصحاب العمل لموظفيهم وأزواجهم وأولياء أمورهم وأطفالهم وموظفيهم السابقين (المتقاعدين العمريين)، وكذلك الأشخاص ذوي الإعاقة عن تكلفة الأدوية التي اشتروها (لهم)، والتي وصفها لهم الطبيب المعالج. يتم توفير الإعفاء الضريبي عند تقديم المستندات التي تؤكد النفقات الفعلية لشراء هذه الأدوية؛

29) دخل الجنود والبحارة والرقباء والملاحظين الذين يخضعون للخدمة العسكرية التجنيدية، وكذلك الأشخاص الذين تم استدعاؤهم للتدريب العسكري، في شكل بدلات وبدلات يومية ومبالغ أخرى يتم الحصول عليها في مكان الخدمة أو في مكان التدريب العسكري ;

30) المبالغ المدفوعة للأفراد من قبل اللجان الانتخابية، وكذلك من أموال الانتخابات للمرشحين لأداء هؤلاء الأشخاص العمل المرتبط مباشرة بسير الحملات الانتخابية؛

31) المبالغ التي تدفعها اللجان النقابية لأعضاء النقابات العمالية على حساب رسوم العضوية باستثناء المكافآت.

الفترة الضريبية هي سنة تقويمية.

وفقًا للمادة 224، الفصل 23 من قانون الضرائب في الاتحاد الروسي يتم تحديد معدل الضريبة بالمبالغ التالية:

1) 13 بالمائة، ما لم تنص المادة 224 على خلاف ذلك.

2) 35 بالمائة بالنسبة للدخل التالي:

المكاسب التي يدفعها منظمو اليانصيب واليانصيب وغيرها من الألعاب القائمة على المخاطر؛

مدفوعات التأمين بموجب عقود التأمين الاختياري بما يتجاوز المبالغ المحددة في الفقرة (2) من المادة (213) من هذا القانون؛

دخل الفوائد على الودائع في البنوك جزء من الزيادة في المبلغ المحسوب على أساس ثلاثة أرباع معدل إعادة التمويل الحالي للبنك المركزي للاتحاد الروسي، خلال الفترة التي استحقت فيها الفائدة، على ودائع الروبل و 9 النسبة المئوية سنويا على الودائع بالعملة الأجنبية؛

مقدار مدخرات الفائدة عندما يحصل دافعو الضرائب على أموال مقترضة تزيد عن المبالغ المحددة في الفقرة 2 من المادة 212 من هذا القانون.

3) 30 بالمائة بالنسبة للدخل التالي:

أرباح؛

الدخل الذي يتلقاه الأفراد الذين ليسوا مقيمين ضريبيين في الاتحاد الروسي.

المؤشرات الاجتماعية والمالية لمستوى معيشة السكان.

يعد أحد عناصر البرامج المالية والاجتماعية أدوات خاصة لقياس نتائج تأثير الإصلاحات الاجتماعية والاقتصادية على مستوى معيشة السكان في شكل مؤشرات مالية واجتماعية. يتم تشكيل هذه المؤشرات على أساس البيانات التي تميز حجم وتكوين والاتجاهات الرئيسية لتشكيل وتوزيع واستخدام ميزانيات الأسرة من قبل المجموعات الفردية من السكان.

دعونا نلقي نظرة على المؤشرات الرئيسية.

1. متوسط الدخل النقدي للفرد في

يتم حسابها بتقسيم مبلغ الدخل النقدي للفترة المشمولة بالتقرير على عدد السكان.

الدخل النقدي الحقيقي المتاح

يتم تحديدها على أساس الدخل النقدي للفترة الحالية مطروحا منه الضرائب والمدفوعات الإلزامية والمساهمات، المعدلة وفقا لمؤشر أسعار المستهلك.

2. متوسط الأجور الشهرية المتراكمة للعاملين في القطاع الاقتصادي

يتم تحديده بقسمة صندوق الأجر الشهري على متوسط عدد العمال.

متوسط مبلغ المعاش المخصص

يتم تحديده بقسمة مبلغ المعاشات المخصصة على إجمالي عدد المتقاعدين.

3. القوة الشرائية للدخل النقدي للسكان

تعكس قدرة السكان على شراء السلع والخدمات ويتم التعبير عنها من خلال المعادل السلعي لنصيب الفرد من الدخل النقدي للسكان ونسبة الدخل النقدي للسكان إلى مستوى الكفاف.

4. توزيع السكان حسب مستوى متوسط الدخل النقدي للفرد

يميز التمايز بين السكان وفقا لمستوى الثروة المادية ويمثل مؤشرات لعدد أو حصة السكان، مجمعة في فترات زمنية معينة وفقا لمستوى متوسط نصيب الفرد من الدخل النقدي.

5. معاملات تمايز الدخل

تحديد حجم فائض الفئات ذات الدخل المرتفع مقارنة بالفئات ذات الدخل المنخفض.

6. أجر المعيشة

يشمل تقييم تكلفة مجموعة طبيعية من المنتجات الغذائية، مع مراعاة القيود الغذائية وتوفير الحد الأدنى المطلوب من السعرات الحرارية، وكذلك تكاليف السلع والخدمات غير الغذائية والضرائب والمدفوعات الإلزامية على أساس حصة تكاليف هذه المنتجات. أهداف في ميزانيات الأسر ذات الدخل المنخفض.

7. الحد الأدنى من السلة الغذائية

يضمن محتوى مجموعة المنتجات الغذائية حسب تركيبها الكيميائي ومحتواها من السعرات الحرارية بنسب معينة في اليوم. في روسيا، يتم تقسيم سلة الغذاء إلى ثماني مناطق طبيعية ومناخية.

8. مؤشرات فجوة الدخل المنخفض- أوهوهذه هي أهم خصائص مدى الفقر. يتم تحديد العجز في الدخل على أساس البيانات المتعلقة بعدد ومقدار دخل السكان الذين يعيشون تحت مستوى الكفاف ويتم حسابه على أنه المبلغ الإجمالي للدخل اللازم لزيادته إلى مستوى الكفاف.

مؤشر عمق الفقر

يميز متوسط انحراف الأسر الفقيرة عن مستوى الكفاف ويتم التعبير عنه بقيمة العجز الإجمالي في الدخل مع إجمالي عدد الأسر.

مؤشر جيمي (عامل التركيز)

ط) يحدد درجة انحراف الحجم الفعلي لتوزيع دخل السكان عن خط توزيعهم الموحد. يسمح لك بتقييم درجة عدم المساواة عدديًا، أي أنه كلما زاد تمايز التوزيع، كلما زاد المنحنى عن المنحنى القطري وزاد معامل التركيز.

قياس الدخل المنخفض

يتم ذلك من خلال تحديد خط أو عتبة أو حد تعتبر الأسر التي تقل عنها ليس لديها أموال كافية لتغطية تكاليف المعيشة.

9. حسابات القوة الشرائية

يتم تنفيذها من أجل تحديد درجة التغيرات الهيكلية والنسبية والأقاليمية في السوق الاستهلاكية فيما يتعلق بالدخل النقدي للسكان. ولهذا الغرض، يتم استخدام مؤشرات أسعار المستهلك.

مؤشر الانكماش

يعكس التغيرات في الأسعار لمختلف مكونات الدخل النقدي ويسمح لك بإعادة حساب الدخل النقدي إلى دخل اسمي، مما يلغي عامل تغيرات الأسعار.

مقدمة

تعد الأسر أحد الموضوعات الرئيسية للاقتصاد، ولا تحدد نتائجها رفاهية الأسرة الفردية فحسب، بل تحدد أيضًا جميع سكان البلد ككل. وبما أن الأسرة موضوع مهم للاقتصاد، تماما مثل المؤسسات التجارية والدولة، فإنها تشارك في جميع العمليات التنظيمية الكلية. يؤدي الوضع المالي الصعب والأزمة الاقتصادية إلى نشاط اقتصادي نشط للأسرة.

يلعب الدخل دوراً مهماً جداً في حياة كل إنسان، لأنه مصدر مباشر لإشباع احتياجاته غير المحدودة. الراتب هو المصدر الرئيسي لهم. ولكن في كثير من الأحيان لا تكون قيمتها كافية للوفاء حتى بالشروط الأكثر ضرورة للوجود الإنساني. لذلك، لا بد من قيام الدولة بتنظيم الأجور، وأن يبحث السكان عن مصادر دخل أخرى. يعتمد مستوى معيشة السكان بشكل مباشر على حجم وتكوين الدخل. يعكس دخل السكان أيضًا حالة وكفاءة الاقتصاد والعلاقات الاقتصادية ككل.

ويتميز الدخل بالتكوين والبنية والمستوى والديناميكيات، فضلاً عن التمايز بين المجموعات والشرائح المختلفة من السكان. على مستوى حالة الأسرة التي تنتمي إلى نوع اجتماعي ديموغرافي معين، يمكن الحكم على مستوى معيشة السكان.

ولهذا السبب فإن مفهوم دخل الأسرة وطرق تحديده وكذلك تنظيم دخل الأسرة من قبل الدولة مهم للغاية. الغرض من هذا العمل هو فحص تفصيلي لجوهر دخل الأسرة.

سيكون موضوع الدراسة هو جميع الأنشطة المنزلية. والموضوع هو هيكل خصائص تكوين دخل الأسرة.

أهداف هذا العمل هي كما يلي: دراسة مفصلة لجوهر دخل الأسرة، والتمايز في دخل السكان، ومقارنة وتحليل مستوى معيشة السكان في أراضي روسيا، وكذلك جوهر الاجتماعية سياسة الدولة والمشكلات الاقتصادية التي يواجهها المجتمع وبالطبع طرق حلها.

سيبين الفصل الأول تكوين وهيكل دخل الأسرة، وجوهر تكوين دخل الأسرة والوظائف التي تؤديها، فضلا عن التمايز بينها. أما الفصل الثاني فسوف يتناول مستوى جودة حياة السكان. ويحدد الفصل الثالث أهم مشكلات التوزيع العادل لدخل الأسرة وسبل حلها.

تكوين وهيكل دخل الأسرة

تصنيف دخل الأسرة

ويمثل دخل الأسرة المصدر الرئيسي لتلبية احتياجات الأسرة من السلع والخدمات الاستهلاكية والتراكم والادخار والمدفوعات الإلزامية. منذ عام 1993، كأساس نظري لحساب هذا المؤشر، جرت العادة على تحديد الدخل، التي اقترحتها نظرية الاقتصادي الإنجليزي ج. هيكس: الدخل هو الحد الأقصى للمبلغ الذي يمكن إنفاقه على الاستهلاك خلال فترة معينة، بشرط أن لن ينخفض رأس مال الكيان التجاري لهذه الفترة.

وفقا لنظرية العوامل فإن عوامل الإنتاج الرئيسية هي:

الأرض، بما في ذلك جميع الموارد الطبيعية (الغابات، والرواسب المعدنية، والموارد المائية، وما إلى ذلك)؛

رأس المال، أو الموارد الاستثمارية (وسائل الإنتاج والمركبات وشبكة التوزيع)؛

العمل، أي جميع القدرات البدنية والعقلية للأشخاص المستخدمة في إنتاج السلع والخدمات؛

قدرة المشاريع؛

التحويلات الاجتماعية.

الدخل لكل من العوامل المذكورة وفقا للنظرية

تساوي المساهمة الهامشية لهذه الحقيقة في الدخل الذي تتلقاه المؤسسة (الشركة) بعد بيع المنتجات. ويمكن اعتبار هذا التوزيع للدخل عادلاً فيما يتعلق بكل من العمال وأصحاب الموارد العقارية (الأرض ورأس المال وما إلى ذلك). مثل. بولاتوف “الاقتصاد” الدخل وأنواعه، ص279

إن الحكم على توزيع الدخل من خلال نظرية الإنتاجية الهامشية فقط يمكن أن يؤدي إلى عدم مساواة كبيرة، ويرجع ذلك في المقام الأول إلى عدم المساواة في توزيع الموارد الإنتاجية. وبناء على ذلك، يترتب على ذلك أن السكان بحاجة إلى سياسة دخل حكومية.

لا يعكس دخل الأسرة مساهمات عوامل الإنتاج في الإنتاج.

سيتم مناقشة العوامل الرئيسية للدخل أدناه.

يشير الدخل الاسمي إلى مستوى الدخل النقدي المستقل عن الضرائب وتغيرات الأسعار.

يمثل الدخل الحقيقي الدخل الذي يعتمد على التغيرات في أسعار التجزئة والتعريفات الجمركية ونفقات الضرائب والمدفوعات الإلزامية الأخرى. لحساب الدخل الحقيقي للسكان، يتم طرح الضرائب والمدفوعات الأخرى للميزانية من إجمالي الدخل. المبلغ الذي يظل مساويا لتكلفة السلع المستهلكة والمتراكمة من قبل السكان. يشكل هذا المبلغ على وجه التحديد صندوق الدخل النهائي للسكان، والذي تم استخدامه بالفعل في هذه الفترة. لتحديد ديناميكيات الدخل الحقيقي، تتم مقارنة الدخل النهائي لفترات مختلفة، معبراً عنه بأسعار قابلة للمقارنة.

الأجور هي الدخل الذي يتم دفعه مقابل العمل الذي يقدمه الموظفون. ومن الضروري التمييز بين مصطلحي "الأجور" و"إجمالي الأرباح". يعتمد إجمالي الأرباح على وقت العمل والراتب نفسه. وتدل الأجور على معدل الأجر لكل وحدة زمنية.

هناك بعض الاختلافات بين الأجور الاسمية والحقيقية. تمثل الأجور الاسمية مقدار الأموال التي تم استلامها خلال فترة زمنية معينة (أسبوع، شهر، إلخ). لكن الأجور الحقيقية تحتوي على الأجور الاسمية مطروحا منها التضخم. كما يتميز بعدد السلع والخدمات التي يمكن شراؤها بأجر رمزي.

إذا كانت أسعار السلع والخدمات تنمو بشكل أسرع من الأجور الاسمية، ففي هذه الحالة قد تزيد الأجور الاسمية، ولكن الأجور الحقيقية، على العكس من ذلك، ستنخفض.

الإيجار هو الدخل الناتج عن استخدام الأرض، أي أنه يمثل الثمن المدفوع مقابل الموارد الطبيعية التي تكون كميتها محدودة. إن الطبيعة الثابتة لعرض هذه الموارد تعني أن الطلب هو العامل الوحيد في العمل الذي يحدد الإيجار.

بشكل عام، بالنسبة للمجتمع، تعد الموارد الطبيعية في معظم الحالات هدية من الطبيعة، ولكن بالنسبة للمستخدمين الأفراد، يتم تقديم مدفوعات الإيجار كتكاليف. بالنسبة لبعض الشركات والمؤسسات، تعمل الأرض كخيار بديل لاستخدام مواردها. يمكن استخدام الأرض إما للزراعة أو لبناء المساكن. ويحدد هذا البديل بدقة السلوك الاقتصادي للشركة.

عامل آخر في إنتاج الدخل هو الدخل من رأس المال.

يتم تقديم النسبة المئوية في عدة أشكال. يتم إنشاء الدخل في شكل فوائد على القرض إذا كان رأس المال في شكل نقدي. دخل العقار. إذا ظهر رأس المال في شكل مجسد، فإن أصحابه من قطاع الأعمال غير المؤسسي يحصلون على الدخل في شكل دخل عقاري، والشركات - في شكل أرباح الشركات.

هناك أيضًا أسعار فائدة حقيقية واسمية.

يتم تشكيل سعر الفائدة الحقيقي عندما يتم طرح معدل التضخم من سعر الفائدة الاسمي. إن سعر الفائدة الحقيقي هو الذي يحتل المكانة الرئيسية في قرارات الاستثمار. يعيد سعر الفائدة توزيع الأموال المتاحة بين الصناعات الأكثر إنتاجية وربحية.

يعتمد الدخل من الأنشطة التجارية بشكل كامل على روح المبادرة وقدرات رجل الأعمال نفسه. ونتيجة لذلك فإن هذا الدخل هو عبارة عن مكافأة لأداء المهام التالية وهي:

الجمع بين العمالة ورأس المال في عملية واحدة لإنتاج السلع والخدمات؛

اتخاذ القرارات المتعلقة بإدارة الشركة؛

المخاطر المرتبطة باستثمار الأموال - الخاصة بك أو بشركائك أو الشركات المساهمة؛

إدخال منتجات جديدة والتقدم العلمي والتكنولوجي؛

الدخل من النشاط التجاري هو الربح المتبقي بعد دفع الفائدة على القرض الذي حصل عليه رجل الأعمال نفسه. يمثل الربح العادي الحد الأدنى من الدخل اللازم لتشغيل المؤسسة نفسها. الحد الأدنى للأجور لرجل الأعمال هو تكلفة الإنتاج. إذا تجاوز إجمالي دخل الشركة إجمالي تكاليفها، فإن هذا الفرق بين الدخل والتكاليف هو دخل الأعمال.

ويحدد دخل السكان إلى حد كبير التحويلات الاجتماعية. التحويلات الاجتماعية هي مدفوعات نقدية أو عينية تدفعها الدولة للسكان ولا تعتمد على أنشطة الاقتصاد. وبمساعدة الميزانية، تقوم الدولة بإعادة توزيع الدخل، وبالتالي تقليل الفرق في الدخل بين الشرائح الفقيرة والغنية من السكان، مما يضعف حالة التوتر الاجتماعي في البلاد.

دخل الأسرة- جزء من الدخل القومي الناتج عن عملية الإنتاج والمخصص لتلبية الحاجات المادية والمعنوية لأفراد الاقتصاد.

إجمالي دخل الأسرة- الدخل النقدي وقيمة المتحصلات والمزايا الغذائية العينية والإعانات والهدايا العينية المقدمة من الدولة والمؤسسات.

يهيمن الدخل النقدي على إجمالي الدخل، والذي يتكون بسبب ما يلي مصادر:

1) أجور أفراد الأسرة المتلقاة عند استيفاء اتفاقيات العمل، وكذلك المكافآت، ومكملات الرواتب الدائمة، والمدفوعات من قبل أصحاب العمل للأغراض الاجتماعية والثقافية: المزايا، والدفع مقابل خدمات النقل، والقسائم، وما إلى ذلك؛

2) الدخل من الأنشطة التجارية في شكل أرباح وأرباح أسهم وفوائد على الأوراق المالية والودائع والإيجار وما إلى ذلك؛

3) المدفوعات الاجتماعية الحكومية (التحويلات) معاشات التقاعد والمزايا والمدفوعات الأخرى من الميزانية والصناديق الاجتماعية من خارج الميزانية.

واليوم، تظل الأجور هي الدخل الرئيسي.

بالإضافة إلى ذلك، يتم تجديد الدخل النقدي للأسر من الدخل العيني (على سبيل المثال، المنتجات المنتجة على قطع أراضي فرعية أو الخدمات المقدمة للاستهلاك الخاص، وكذلك السلع والمواد المستلمة كحوافز من أصحاب العمل أو الدولة).

لقياس دخل الأسرة، يتم استخدام مفاهيم الدخل الإجمالي والمتاح والاسمي والحقيقي للسكان.

تحت إجمالي الدخلفهم المبلغ الإجمالي للدخل النقدي والعيني من جميع مصادر الدخل، مع مراعاة تكلفة الخدمات المجانية أو التفضيلية على حساب الصناديق الاجتماعية.

أما بالنسبة للسكان، فإن المؤشر أكثر أهمية دخل يستعمل مرة واحدةأو الدخل المتبقي تحت تصرف الأسر. يتم تشكيلها من إجمالي الدخل عن طريق خصم الضرائب والمدفوعات الإلزامية.

الدخل الاسمي هو دخل الأسرة لفترة معينة نقدا. وفي هذه الحالة يمكن التمييز بين الدخل الاسمي المتراكم والدخل المحصل فعليا. الأول يختلف عن الدخل الفعلي بمقدار الدخل المتراكم في فترة معينة، ولكن لم يتم دفعه، وكذلك الدخل المستلم نتيجة سداد ديون الدولة والمنظمات للفترات السابقة.

دخل حقيقييتم تحديد الأسر من خلال عاملين - الدخل المتاح وأسعار السلع والخدمات. ويمكن التعبير عنها بشكل مناسب من خلال عدد السلع والخدمات الاستهلاكية التي يمكن شراؤها بالدخل الاسمي المستلم بالفعل. يعتمد الدخل الحقيقي على نسبة معدل نمو الدخل المتاح ومؤشر أسعار المستهلك خلال فترة معينة. وبالنسبة للأسر، فإن الدخل الحقيقي، إلى جانب حجم أصولها ومدخراتها المتراكمة سابقاً، يشكلان من بين أهم المؤشرات التي تحدد مستوى رفاهتها.

في ظروف السوق، يكون دور الدولة في تنظيم الأجور محدودا.

وفي الوقت الحالي، يتم التأثير على الأجور من خلال التشريعات أو بشكل غير مباشر من خلال الآلية الضريبية.

من أجل منع انخفاض الأجور والحماية الاجتماعية للسكان، تم اعتماد قانون "الحد الأدنى للأجور" (MROT). وبموجب القانون، لا يحق للمؤسسات والمنظمات التي توظف العمالة أن تدفع للموظفين أقل من الحد الأدنى المقرر.

القيمة الحقيقية للحد الأدنى للأجور تنخفض باستمرار بسبب التضخم. تقوم حكومة الاتحاد الروسي بتنفيذ الفهرسة.

تحدد منظمات الميزانية، اعتمادًا على مخصصات الميزانية المخصصة، أنواع المدفوعات الإضافية بشكل مستقل، بناءً على مؤهلات الموظف وتعقيد واجبات العمل المنجزة، مع مراعاة الفئة ومعاملات UTS. بشكل عام، المدفوعات في القطاع العام هي 1.5-2 مرات أقل مما كانت عليه في الصناعة، ناهيك عن المؤسسات المالية.

في القطاع الخاص، يتم تحديد معدلات الأجور المحددة للمهن في المؤسسات الكبيرة من خلال شروط اتفاقيات العمل الجماعية، ولأصحاب المشاريع الفردية، حيث يعمل عدة أشخاص، من خلال اتفاق مع موظف فردي.

تقييم مستوى معيشة سكان الكيانات المكونة للاتحاد الروسي، وتطوير وتنفيذ البرامج الاجتماعية الإقليمية، وتخطيط معدل نمو الأجور والمعاشات التقاعدية والمزايا الاجتماعية، وكذلك وضع الميزانيات ومفاهيم الحد الأدنى للمستهلك. يتم استخدام الميزانية (MCB) وميزانية مستوى الكفاف (LSB). يحدد مستوى BMP الحدود الدنيا المقبولة لاستهلاك أهم السلع والخدمات المادية (الغذاء ومواد الصرف الصحي والنظافة والأدوية والإسكان والخدمات المجتمعية) ويتم حسابه على أساس الحد الأدنى للمعيشة (الفسيولوجية)، متمايزًا حسب الفئات الاجتماعية الرئيسية. مجموعات. وتشير سلة المستهلك بدورها إلى الحد الأدنى من مجموعة المنتجات الغذائية والمنتجات غير الغذائية والخدمات الضرورية للحفاظ على صحة الإنسان وضمان حياته.

النفقات النقدية المنزلية- التكاليف الفعلية لاكتساب القيم المادية والروحية اللازمة لاستمرار حياة الإنسان، والتي تشمل النفقات الاستهلاكية والنفقات غير المرتبطة مباشرة بالاستهلاك.

تلعب نفقات ميزانية الأسرة دورا هاما في اقتصاد البلاد. وباستخدام دخلها، تضمن الأسرة تكوين وتطوير سوق السلع والخدمات. ومن خلال بيع مدخراتها ومدخراتها، فإنها تزيد من الطلب على الأوراق المالية، وبالتالي توسيع سوق الأوراق المالية.

ينفق أفراد الأسرة أموالهم لتلبية مجموعة متنوعة من الاحتياجات.

وهذا ممكن بطريقتين:

1) استخدام الدخل النقدي لشراء السلع والخدمات؛

2) الاكتفاء الذاتي الطبيعي، والذي يحدث بسبب نشاط العمل الخاص لأفراد الاقتصاد.

يمكن تصنيف النفقات النقدية المنزلية وفقا لمعايير مختلفة:

1) حسب درجة الانتظام:

النفقات الثابتة (الغذاء، والمرافق، وما إلى ذلك)؛

النفقات العادية (الملابس، النقل، الخ)؛

مصاريف لمرة واحدة (للعلاج، السلع المعمرة).

2) لغرض الاستخدام:

النفقات الاستهلاكية (لشراء السلع والخدمات)؛

دفع المدفوعات الإلزامية والمزايا الإلزامية المختلفة؛

المتراكمات والمدخرات في الودائع والأوراق المالية؛

شراء العملات الأجنبية؛

زيادة الأموال في أيدي السكان.

شراء السلع ودفع ثمن الخدمات هي النفقات الاستهلاكية الرئيسية، وهو ما يمثل ثلاثة أرباع جميع النفقات النقدية. ويحتل الإنفاق على الغذاء النصيب الأكبر. علاوة على ذلك، في المدينة هذه الحصة أعلى. وفي المناطق الريفية، تعتمد الأسر على زراعة الكفاف لتأمين ما يقرب من ثلث سبل عيشها. تمثل السلع غير الصناعية (الملابس والأحذية والأثاث والأجهزة المنزلية) ما يقرب من الثلث في المدينة، والخمس فقط في المناطق الريفية.

حصة الإنفاق على الخدمات تتزايد باستمرار. ارتفعت بشكل خاص تكاليف الأسر في المدينة للسكن والمرافق والأدوية والسفر بوسائل النقل العام. أصبحت أنواع معينة من الخدمات باهظة الثمن لدرجة أنها أصبحت خارج ميزانية المواطن العادي (على سبيل المثال، تنظيف الملابس، وغسيل الملابس العامة، وما إلى ذلك). ومع ذلك، ظهرت أنواع جديدة من الخدمات مدفوعة الأجر (الرعاية الصحية والتعليم)، والتي بدأت تستحوذ على حصة متزايدة من نفقات الأسرة.

المجموعة الثانية من النفقات النقدية المنزلية هي المدفوعات الإلزامية والطوعية. تشمل المدفوعات الإلزامية الضرائب والرسوم والضرائب والخصومات التي تفرضها السلطات التنفيذية على الموازنات على مختلف المستويات وإلى الأموال من خارج الميزانية.

المجموعة الثالثة من النفقات هي مدخرات ومدخرات الأسر. إن توزيع المدخرات في روسيا متفاوت للغاية بين الأسر. والأسر التي يقل دخلها عن مستوى الكفاف ليس لديها أي مدخرات على الإطلاق؛ ومهمتها الرئيسية هي البقاء على قيد الحياة.

تعمل التراكمات النقدية والمدخرات المتراكمة في البنوك كمصدر لتوسيع العلاقات الائتمانية. يعمل الائتمان الاستهلاكي على تجديد الدخل النقدي لأفراد الأسرة ويساهم في زيادة الطلب الفعال على السلع والخدمات. ويشكل الائتمان الاستهلاكي أهمية خاصة بالنسبة لروسيا، حيث مستوى المعيشة منخفض نسبيا، وتتطلب قدرات الإقراض في النظام المصرفي رأس مال إضافي.

ويبين الشكل هيكل دخل الأسرة

ويوضح الشكل التالي هيكل نفقات الأسرة.

- في تواصل مع 0

- جوجل بلس 0

- نعم 0

- فيسبوك 0