È il documento principale nel quadro del bilancio. Ti consente di ricreare un quadro accurato della condizione finanziaria dell'azienda. Il bilancio ha una struttura speciale, il cui scopo è impossibile da comprendere senza comprendere quale sia l'essenza dell'attività e della passività del bilancio.

Componenti dell'equilibrio

Il bilancio è una tabella con una struttura speciale, in cui tutti gli importi sono raggruppati in un ordine speciale, formando sezioni del bilancio.

Risorse

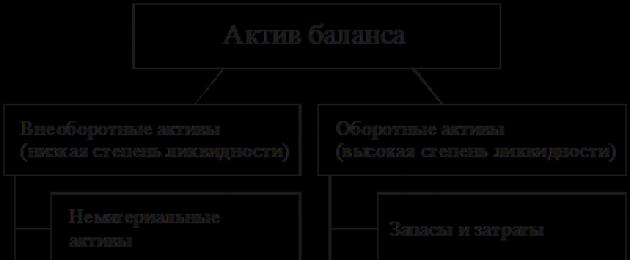

La prima e principale parte del bilancio è il suo Asset. È qui che viene indicato tutto ciò che appartiene all'azienda o all'impresa. Ciò include tutte le proprietà, nonché i materiali, i beni per l'attuazione delle attività. Anche qui sono esposte le attrezzature divenute di proprietà dell'azienda al momento dell'acquisto.

L'attivo patrimoniale riflette ciò che l'impresa possiede alla data di riferimento del bilancio. L'asset ha nella sua struttura due sezioni, compilate sulla base di articoli diversi.

Queste sezioni dovrebbero essere considerate in modo più dettagliato, poiché la correttezza del loro completamento gioca un ruolo chiave nella compilazione di un bilancio contabile di alta qualità.

Queste sezioni sono chiamate Attività non correnti e correnti, a seconda di come e dove vengono utilizzati questi fondi.

Le attività non correnti comprendono le attività immateriali dell'impresa, i contributi finanziari a lungo termine e le attività relative alle costruzioni in corso.

Le attività immateriali sono espresse in termini monetari dopo aver determinato il loro valore residuo. Può essere determinato dopo aver calcolato la differenza tra l'importo di acquisto originale e l'importo di ammortamento.

Nello stato patrimoniale, le immobilizzazioni si riflettono allo stesso modo. Un'altra forma di calcolo si applica solo ai Terreni, poiché in relazione ad essi non viene calcolato l'eventuale ammortamento.

Un gruppo di investimento finanziario viene creato da articoli sull'investimento di risorse finanziarie in altre imprese o società per un periodo superiore a un anno, cioè a lungo termine.

Il concetto di investimento di capitale si riferisce ai costi sostenuti per la costruzione, che non è stata ancora completata. I costi di cui al presente articolo sono presi in considerazione effettivi.

La seconda sezione dell'attivo è costituita dalle attività correnti. Sono anch'essi di proprietà di questa società, ma subiscono costantemente modifiche sia negli importi totali che nella destinazione.

Il gruppo principale di questa sezione sono le Scorte, che comprendono il costo delle scorte per la produzione, il costo dei prodotti finiti, nonché i costi di produzione previsti per l'importo del costo primario.

Il gruppo di cassa è formato dalle voci di bilancio, tra cui Cassa, Cassa, ecc.

Anche tra le attività possono essere attribuiti crediti, formati da debiti di altre organizzazioni e dipendenti di questo conto per proprio conto.

Passivo

Le passività in bilancio sono quelle fonti da cui è formata la proprietà di questa società. Inoltre, le fonti possono essere proprie o prese in prestito. Tutti verranno comunque visualizzati sul lato passivo.

Questa parte dello stato patrimoniale comprende i capitoli dal 3° al 5°, denominati:

- Capitale e riserve.

- Doveri a lungo termine.

- Passività a breve termine.

Il lato passivo del bilancio riflette tutti i tipi di capitale della società: aggiuntivo, di riserva, statutario. Trovano posto nella sezione del capitale e delle riserve. Ciò include anche i profitti e le perdite dell'anno in corso, nonché degli anni precedenti.

Gli obblighi a lungo termine sono un tipo di debito nei confronti dei creditori quando emettono un prestito per un lungo periodo. In questo caso, più di un anno.

Le passività a breve termine sono prestiti e crediti che devono essere rimborsati nel prossimo futuro. Questa sezione comprende anche gli obblighi nei confronti dei dipendenti sotto forma di ferie e stipendi, nonché le spese che potrebbero sorgere nel prossimo futuro.

Pertanto, la passività del bilancio spiega da dove provengono i fondi dell'attivo per ciascun articolo separatamente, perché con la corretta preparazione del bilancio, la compensazione tra diversi tipi di articoli è impossibile.

Guarda questo video per un video dettagliato:

L'uguaglianza tra le metà dell'equilibrio deve essere sempre trovata, poiché i cambiamenti in un lato di esso non possono passare senza lasciare traccia sul lato dell'altro. Questo deve essere preso in considerazione, perché in questo modo si dimostra il corretto funzionamento dell'azienda e la redazione del bilancio nel suo complesso. E questo significa le conclusioni tratte da questo documento.

Quindi, viene redatto il bilancio per mostrare la situazione all'interno dell'azienda in termini finanziari. Secondo la sua struttura, ha due parti, chiamate Attiva e Passiva. Le attività dello stato patrimoniale riflettono la proprietà che questa società possiede in un dato momento. La responsabilità mostra le fonti da cui si forma questa proprietà. L'uguaglianza tra le due parti dello stato patrimoniale indica la corretta compilazione dello stesso e che la situazione finanziaria dell'azienda è abbastanza stabile.

uguaglianza tra attività e passività

Descrizioni alternativeequilibrio, bilanciamento

Equilibrio

L'arte di mantenere l'equilibrio del corpo quando si eseguono esercizi su oggetti o si mantengono in equilibrio vari oggetti

Un certo rapporto - solitamente in termini quantitativi - di parti, lati di un fenomeno, processo, qualsiasi attività

La forma del rendiconto finanziario, che è una tabella riassuntiva di indicatori, in termini monetari, che caratterizzano lo stato dei fondi - attività e passività - di un'istituzione, impresa

Totale comparativo delle entrate e delle spese

Tronchi di determinate dimensioni utilizzati per la produzione di pasta di legno e carta

Particolare di un meccanismo di orologio a forma di anello con una traversa che ne regola il movimento

La posizione del baricentro di un'arma da fuoco

Regolatore dell'orologio: un anello collegato a una molla elicoidale

Rendiconto riepilogativo dello stato delle entrate e delle uscite della società ad una certa data

Sinonimo di equilibrio

Confronto tra entrate e spese di qualcosa

Totale comparativo di entrate e uscite, produzione e consumo

strumento di carpenteria

Scale contabili

Regolatore in orologeria

Stato dei fondi sul telefono

Cosa falliscono nel reparto contabilità alla fine del trimestre?

Acido-alcalino...

"equilibrio" francese

Scheda segnapunti

Debito credito

Incontra il contabile

Attivo passivo

Relazione del contabile

Stato di equilibrio

Saldo in contabilità

Bilanciamento

saldo in contabilità

saldo contabile

Attivo equivale a responsabilità

Il ragioniere lo ha deluso

Rapporto contabile

Meccanismo oscillante negli orologi

Saldo del contabile

La prima corsa quando si abbatte una capanna

La quantità di denaro sul telefono

Viene riunito da un contabile

Segui il cibo...

Il totale delle entrate e delle uscite

termine contabile

Quando debito e credito convergono

Cosa fa un contabile

Il rapporto tra entrate e spese

Scheda riepilogativa del ragioniere

Saldo contabile

Rapporto degli indicatori

Rapporto contabile

Equilibrio

Totale comparativo di entrate e uscite, produzione e consumo

Inventario compilato periodicamente confrontando l'attività e la passività (debito) dell'impresa

Regolatore del tempo

Scale contabili

. "far quadrare i conti" in contabilità

M.fr. preponderanza, essere in preponderanza, in equilibrio, sul peso; equilibrio, equilibrio: il palo giace sulla bilancia, sul peso, sul vantaggio; mantieni l'equilibrio sulla corda, sul ballerino, cammina, balla sul peso. Riepilogo delle entrate con spese, riepilogo dei fini; verifica dei conti commerciali reciproci; confronto del valore totale delle vacanze e dei beni importati; confronto dei risultati. I falegnami, quando tagliano una capanna sulle sedie, il primo passaggio su di esse è chiamato bilancia, su cui è posta la prima corona. Bilanci, conclusioni. Per bilanciare, mantenere cosa, o mantenersi in equilibrio, al limite. Tiene in equilibrio la spada sul naso; sta in equilibrio stando in piedi su un cavallo; ballare, ballare su una corda o in un'altra posizione difficile su un punto, senza appoggio. Bilanciamento cfr. bilanciamento l'azione è. Bilanciatore m. buffone, imbroglione, buffone, ballerino, ballerino, ballare su una corda o fare altre cose di equilibrio; equilibrato (equilibrato), correlato a questo caso. Un bilanciatore è un bilanciere, una leva, un'oscillazione nelle macchine che trasmette i movimenti del pistone alla gamba (biella), presa dal verme sanguigno, dall'albero motore o dall'albero. Bilanciamento, bilanciere, bilanciere, leva, bilanciere

"equilibrio" francese

Ciò che fallisce nella contabilità di fine trimestre

Lo stato patrimoniale è la forma principale di rendiconto finanziario che informa gli utenti sulla posizione finanziaria dell'organizzazione alla data di riferimento (clausola 18 PBU 4/99). Le informazioni contenute nel presente modulo di segnalazione sono presentate in due parti: attività e passività dello stato patrimoniale.

Abbiamo parlato di patrimonio in bilancio in. Di conseguenza, le passività sono le fonti della formazione di queste attività. Presentiamo in una tabella un raggruppamento di attività e passività dello stato patrimoniale.

Stato patrimoniale: stato patrimoniale attivo e passivo (tabella)

Ampliata, la struttura dello stato patrimoniale può essere presentata nella forma seguente (Ordinanza del Ministero delle Finanze del 2 luglio 2010 n. 66n):

Cosa è incluso nel saldo attivo e passivo

Ricordiamo che i tipi di proprietà, contanti e diritti dell'organizzazione sono raggruppati nel bilancio patrimoniale.

E la passività del bilancio è un raggruppamento del capitale dell'organizzazione, delle sue riserve e passività in ordine crescente in base all'urgenza del loro rimborso.

Presentiamo la composizione dell'attivo e del passivo dello stato patrimoniale sotto forma di tabella.

Tabella delle attività e passività| Sezione I "Attività non correnti" | |

|---|---|

| 1110 | Beni immateriali |

| 1120 | Risultati della ricerca e dello sviluppo |

| 1130 | Beni di ricerca immateriali |

| 1140 | Risorse tangibili per l'esplorazione |

| 1150 | immobilizzazioni |

| 1160 | Investimenti redditizi in valori materiali |

| 1170 | Investimenti finanziari |

| 1180 | Attività fiscali anticipate |

| 1190 | Altre attività non correnti |

| Sezione II “Attività correnti” | |

| 1210 | Azioni |

| 1220 | Imposta sul valore aggiunto sugli oggetti di valore acquistati |

| 1230 | Crediti |

| 1240 | Investimenti finanziari (escluse disponibilità liquide) |

| 1250 | Contanti e mezzi equivalenti |

| 1260 | Altre attività correnti |

| Sezione III “Capitale e riserve” | |

| 1310 | Capitale autorizzato (capitale sociale, fondo autorizzato, contributi dei compagni) |

| 1320 | Azioni proprie riacquistate dagli azionisti |

| 1340 | Rivalutazione delle attività non correnti |

| 1350 | Capitale aggiuntivo (senza rivalutazione) |

| 1360 | Capitale di riserva |

| 1370 | Utili non distribuiti (perdita scoperta) |

| Sezione IV "Passività a lungo termine" | |

| 1410 | Fondi presi in prestito |

| 1420 | Passività per imposte differite |

| 1430 | Passività stimate |

| 1450 | Altre passività |

| Sezione V “Passività correnti” | |

| 1510 | Fondi presi in prestito |

| 1520 | È possibile pagare per questi account |

| 1530 | ricavi dei periodi futuri |

| 1540 | Passività stimate |

| 1550 | Altre passività |

Passività e attività dello stato patrimoniale

Lo stato patrimoniale è la forma principale del rendiconto finanziario. Caratterizza la situazione patrimoniale e finanziaria dell'organizzazione alla data di riferimento del bilancio. Lo stato patrimoniale riflette i saldi di tutti i conti contabili alla data di riferimento. Questi indicatori sono riportati nel bilancio in un determinato raggruppamento. Lo stato patrimoniale è diviso in due parti: attività e passività. La somma delle attività di bilancio è sempre uguale alla somma delle passività di bilancio.

Patrimonio patrimoniale

Qualsiasi proprietà di un'impresa - macchinari e attrezzature, beni immobili, investimenti finanziari, debiti dei debitori, ecc. - costituisce il suo patrimonio. Questo è tutto ciò che può essere convertito in denaro.

I beni si dividono in:

- Non corrente

- Beni immateriali

- immobilizzazioni

- Lavori in corso

- Investimenti redditizi in valori materiali

- Investimenti finanziari a lungo termine

- Attività fiscali anticipate

- Altre attività non correnti

- negoziabile

- Azioni

- Imposta sul valore aggiunto sugli oggetti di valore acquistati

- Contabilità clienti (per i quali i pagamenti sono previsti oltre 12 mesi dopo la data di riferimento del bilancio)

- Contabilità clienti (per i quali i pagamenti sono previsti entro 12 mesi dalla data di riferimento del bilancio)

- Investimenti finanziari a breve termine

- Contanti

- Altre attività correnti

Responsabilità dell'equilibrio

Le passività dell'organizzazione sono le fonti di formazione del suo patrimonio. Questi includono il capitale, le riserve e i debiti che l'organizzazione ha sostenuto nel corso della propria attività.

Le passività si dividono in:

- Capitale e riserve

- Capitale autorizzato

- Azioni proprie riacquistate dagli azionisti

- Capitale aggiuntivo

- Capitale di riserva

- Utili non distribuiti (perdita scoperta)

- compiti a lungo termine

- Prestiti e crediti

- Passività per imposte differite

- Altre passività a lungo termine

- Passività a breve termine

- Prestiti e crediti

- È possibile pagare per questi account

- Debito verso i partecipanti (fondatori) per il pagamento dei redditi

- ricavi dei periodi futuri

- Riserve per spese future

- Altre passività correnti

Patrimonio patrimoniale

- Non corrente

Beni immateriali- un'attività non monetaria che non ha forma fisica.

Cespiti (OS)(O Asset produttivi di base(OPF)) - immobilizzazioni dell'organizzazione riflesse nella contabilità o nella contabilità fiscale in termini monetari.

"Lavori in corso"è l'importo degli investimenti di capitale non completati.

Investimenti redditizi in valori materiali- investimenti dell'organizzazione in parte della proprietà, edifici, locali, attrezzature e altri oggetti di valore che hanno una forma materiale, forniti dall'organizzazione a pagamento per uso temporaneo (possesso e uso temporanei) al fine di generare reddito

Investimenti finanziari a lungo termine- investimento di fondi liberi dell'impresa, la cui scadenza supera un anno:

- fondi destinati al capitale sociale di altre imprese;

- fondi destinati all'acquisizione di titoli di altre imprese;

- prestiti a lungo termine concessi ad altre imprese; e così via.

Attività fiscali anticipate rappresentano una parte delle imposte differite sul reddito, il cui compito è ridurre l'importo delle imposte che devono essere versate al bilancio nel periodo di riferimento.

Immobilizzazioni- beni con durata d'uso superiore a un anno: investimenti finanziari pluriennali, attività immateriali, immobilizzazioni, altre attività pluriennali.

- negoziabile

Materiale e produzione scorte - beni utilizzati come materie prime, materiali, ecc. nella produzione di prodotti destinati alla vendita (esecuzione di lavori, fornitura di servizi), acquisiti direttamente per la rivendita e utilizzati anche per le esigenze gestionali dell'organizzazione.

Imposta sul valore aggiunto sugli oggetti di valore acquistati

Un conto progettato per riassumere le informazioni sugli importi dell'imposta sul valore aggiunto pagata (da pagare) dall'impresa sui valori acquisiti.

Investimenti finanziari a breve termine- investimenti finanziari a breve termine (per un periodo non superiore a un anno) di un'impresa in beni redditizi (azioni, obbligazioni e altri titoli) di altre imprese, associazioni e organizzazioni, fondi in conti di deposito vincolati di banche, obbligazioni fruttifere di prestiti statali e locali, ecc. - sono le attività più facilmente commerciabili.

Responsabilità dell'equilibrio

- Capitale e riserve

Capitale autorizzato- questo è l'importo dei fondi inizialmente investiti dai proprietari per garantire le attività statutarie dell'organizzazione; il capitale autorizzato determina l'importo minimo della proprietà di una persona giuridica che garantisce gli interessi dei suoi creditori

Capitale aggiuntivo- una voce del passivo dello stato patrimoniale composta dai seguenti elementi:

- premio azionario - la differenza tra la vendita e il valore nominale delle azioni della società;

- differenze di cambio - differenze nel pagamento di una quota del capitale autorizzato in valuta estera;

- differenza di rivalutazione delle immobilizzazioni - la differenza nella variazione del valore delle immobilizzazioni.

Capitale di riserva- l'importo della proprietà dell'impresa, destinato al collocamento di utili non distribuiti al suo interno, alla copertura delle perdite, al rimborso di obbligazioni e al riscatto di azioni dell'impresa, nonché per altri scopi.

- Passività a breve termine

È possibile pagare per questi account- il debito del soggetto (impresa, ente, individuo) nei confronti di altri soggetti, che tale soggetto è tenuto a ripagare.

Riserve per spese future

Al fine di includere equamente le spese future nei costi di produzione o distribuzione, l'organizzazione può creare riserve per: il prossimo pagamento delle ferie ai dipendenti; pagamento della retribuzione annuale per gli anni di servizio; pagamento della retribuzione in base ai risultati del lavoro dell'anno; riparazione di immobilizzazioni; costi di produzione per lavori preparatori dovuti alla stagionalità della produzione; costi futuri per la bonifica dei terreni e l'attuazione di altre misure ambientali; costi di riparazione imminenti per oggetti destinati al noleggio nell'ambito di un contratto di noleggio; riparazione in garanzia e servizio in garanzia; copertura di altre spese previste e altri scopi previsti dalla legislazione della Federazione Russa, regolamenti del Ministero delle Finanze della Federazione Russa.

Lo stato patrimoniale è un modo di raggruppare le attività di un'azienda. Lo stato patrimoniale riflette il valore della proprietà, l'importo del debito, l'utile e altre voci a una data specifica (fine anno, trimestre, mese). Qualsiasi stato patrimoniale è costituito da attività e passività numericamente uguali (se l'attività non è uguale alla passività, non abbiamo affatto un saldo). La passività mostra come si formano le fonti di finanziamento dell'azienda e l'attività mostra dove vengono inviate queste fonti. In generale, il saldo è questo:

- Immobilizzazioni.

- attività correnti.

- Capitale e riserve.

- Doveri a lungo termine.

- Passività a breve termine.

Ora diamo un breve sguardo a ciascuna delle voci dell'attivo e del passivo.

Immobilizzazioni. Sono costituiti da attività immateriali, immobilizzazioni, immobilizzazioni in corso, investimenti di varia natura a lungo termine (più di 12 mesi) e prestiti. Sono le attività non correnti che costituiscono la spina dorsale dell’azienda a lungo termine, generando profitti più o meno stabili.

Una società che ha pochissime attività non correnti nel suo totale attivo avrà un margine di profitto molto volatile, che dipenderà dalla domanda di prodotti o servizi della società, nonché da altri fattori ciclici, come l'importo dell'affitto, il costo del servizio del debito, livello dei salari, ecc. Di conseguenza, il prezzo delle azioni di tali società può variare in un ampio intervallo, da decine a migliaia di percento. Ciò si osserva spesso nelle catene di vendita al dettaglio che, in caso di espansione aggressiva, preferiscono affittare locali per acquistarli.

attività correnti. Includono scorte, crediti, investimenti finanziari a breve termine (fino a 12 mesi) e liquidità. Le attività correnti sono utilizzate nelle attività quotidiane della società e sono soggette a variazioni significative di periodo in periodo, soprattutto in termini di liquidità. Scoprirai di più sulle attività correnti sul sito web del broker forex di successo Gerchik & Co.

Le attività correnti di solito girano più volte all'anno (forse decine di volte), costituendo una parte significativa dei proventi; quelli. le attività correnti generano un flusso costante di profitti. Capitale e riserve. Questi includono: capitale autorizzato, capitale aggiuntivo, capitale di riserva, utili non distribuiti/perdite scoperte. Questo articolo contiene le fonti di finanziamento dell'azienda.

A il capitale proprio è il tipo iniziale di finanziamento; quindi, nel processo di attività, si forma capitale aggiuntivo e di riserva a scapito del profitto e di altre influenze finanziarie. Il capitale e le riserve dell'articolo devono aumentare costantemente di anno in anno. Se accade il contrario, cioè c'è una chiara tendenza alla riduzione di questo articolo, quindi è meglio dimenticare di investire in una società del genere.

compiti a lungo termine. Le passività a lungo termine sono prestiti e prestiti che verranno rimborsati non prima di un anno. Il tasso di credito sui prestiti a lungo termine è inferiore a quello sui prestiti a breve termine, quindi ha senso costituire la voce “attività non correnti” a loro spese. Tali impegni sono ideali quando si investe in progetti a lungo termine.

Il tipo di tasso di interesse è importante: un tasso fisso, preso a una percentuale bassa, è migliore di uno variabile, il cui valore può cambiare radicalmente in un momento sfavorevole per l'azienda, e i progetti redditizi si trasformeranno immediatamente in progetti non redditizi a causa ad un aumento del pagamento degli interessi.Passività a breve termine. Le passività a breve termine includono: prestiti e crediti, conti fornitori e altri pagamenti che devono essere effettuati entro un anno. Di norma, i prestiti e i crediti a breve termine sono piuttosto costosi da gestire, quindi dovrebbero essere utilizzati solo quando il rendimento è superiore all'interesse sui prestiti e la durata non supera un anno.

- In contatto con 0

- Google+ 0

- OK 0

- Facebook 0