L'emissione di contanti dalla cassa dell'organizzazione viene effettuata dal reparto contabilità sulla base di un mandato di cassa di spesa (RKO). La forma del materiale di consumo è ufficialmente approvata dal decreto del Comitato statistico statale della Russia del 18 agosto 1998 n. 88 ed è chiamata modulo unificato n. KO-2.

Un mandato di spesa in contanti viene emesso secondo la procedura per l'esecuzione di transazioni in contanti, secondo la quale viene rilasciato da un contabile (o da una persona responsabile di ciò) in un'unica copia.

Compilazione di una ricevuta di cassa

L'intestazione del registratore di cassa indica il nome dell'organizzazione e dell'unità strutturale (se presente). Se non c'è suddivisione strutturale viene messo un trattino.I "codici" sono selezionati dal riferimento del Comitato statale di statistica. Codice documento per OKUD 0310002.

Il "numero del documento" è indicato in conformità con il giornale di registrazione dei documenti di cassa in entrata e in uscita.

I documenti di cassa sono numerati in ordine dall'inizio dell'anno solare.

Un mandato di spesa in contanti viene redatto il giorno in cui il denaro viene emesso dalla cassa, pertanto la data in esso indicata è la data di emissione del denaro. Nel documento la data dovrà essere indicata nell'apposita colonna, in numeri arabi nel seguente formato: GG.MM.AAAA.

Le colonne "Debito" e "Credito" vengono compilate dal contabile che elaborerà questo documento primario.

La colonna "Addebito, codice dell'unità strutturale" viene compilata se l'emissione di denaro viene effettuata nell'unità strutturale dell'organizzazione, ad esempio un reparto negozio, un punto vendita specifico. Altrimenti la colonna viene barrata. Altrimenti la colonna viene barrata.

La colonna "Addebito, conto di compensazione, sottoconto" deve contenere il numero del conto e, se necessario, il sottoconto, il cui addebito riflette il prelievo di fondi dalla cassa dell'organizzazione.

La colonna "Debito, codice contabilità analitica" viene compilata se nell'organizzazione è previsto l'uso di tali codici. In questo caso nella colonna è indicato il codice della contabilità analitica del conto indicato nella colonna precedente, altrimenti viene messo un trattino.

La colonna "Credito" mostra il numero del conto, sul credito di cui vengono emessi i fondi.

Nella colonna "Importo, rub. kop." il contabile indica in cifre la quantità di denaro emessa dalla cassa dell'organizzazione.

La colonna "Codice Scopo" è compilata se l'organizzazione utilizza l'apposito sistema di codifica nelle proprie attività. In questo caso viene indicato il codice di destinazione per l'utilizzo dei fondi pensionati.

Nella riga "Dai" sono indicati nel caso dativo il cognome, nome e patronimico della persona a cui verrà emesso il denaro dalla cassa.

La riga "Motivo" indica il contenuto della transazione finanziaria.

La riga "Importo" viene compilata secondo lo stesso principio del .

Nella riga "Domanda" indicare i documenti primari e altri allegati, sulla base dei quali viene emesso il denaro dalla cassa. Se viene emesso denaro a un dipendente di un'organizzazione terza, è necessario presentargli una procura della propria organizzazione per ricevere denaro. La procura rimane agli atti della giornata come allegato ad un ordine di spesa o ad un estratto conto.

Un RKO completato deve essere registrato in un giornale (modulo n. KO-3) e firmato dal capo e dal capo contabile dell'organizzazione (o da una persona autorizzata a farlo per iscritto dal capo). Vale la pena ricordare che non è necessaria la firma del responsabile sul bene di consumo se la sua delibera che autorizza l'operazione è già sui documenti allegati alla nota spese.

La riga "Ricevuto" viene compilata dalla persona a cui viene emesso il denaro dalla cassa. In esso indica la quantità di denaro ricevuta (rubli - in parole, con la lettera maiuscola, dall'inizio della riga; kopecks - in numeri). Sotto questa riga, il destinatario firma e inserisce la data di ricezione del denaro.

Quando si emette denaro per il pagamento in contanti a un individuo, il cassiere richiede un documento (passaporto o altro documento) comprovante l'identità del destinatario. Nella riga successiva dell'ordine di spesa, il cassiere annota il nome e il numero, la data e il luogo di emissione del documento. Può essere qualsiasi documento ufficiale contenente una fotografia e la firma del proprietario.

Va notato che il documento viene indicato indipendentemente da chi sia il destinatario del denaro: un rappresentante di un'organizzazione terza o un dipendente. Non ci sono eccezioni qui.

La riga "Emesso dal cassiere" viene compilata dal cassiere solo dopo l'emissione di denaro su un mandato in contanti del conto. In esso, il cassiere deve firmare e indicare il proprio cognome e le iniziali.

I documenti allegati al materiale di consumo vengono riscattati dal cassiere con la scritta "Pagato" o un timbro indicante la data su di essi.

Si ricorda che il buono spesa in contanti rimane alla cassa e non viene consegnato alle persone che hanno ricevuto denaro!

Riso. Un esempio di regolamento in contanti quando si emette denaro per assistenza materiale

Riso. Un esempio di regolamento in contanti per depositare denaro in una banca

Riso. Esempio di registratore di cassa per l'emissione di un anticipo sulle spese di viaggio

Istruzioni

L'intestazione del registratore di cassa indica il nome dell'organizzazione e dell'unità strutturale (se presente). Se non c'è suddivisione strutturale viene messo un trattino.

I "codici" sono selezionati dal riferimento del Comitato statale di statistica. Codice documento per OKUD 0310002.

Il "numero del documento" è indicato in conformità con il giornale di registrazione dei documenti in contanti in entrata e in uscita (modulo n. KO-3).

I documenti di cassa sono numerati in ordine dall'inizio dell'anno solare.

Un mandato di spesa in contanti viene redatto il giorno in cui il denaro viene emesso dalla cassa, pertanto la data in esso indicata è la data di emissione del denaro. Nel documento la data dovrà essere indicata nell'apposita colonna, in numeri arabi nel seguente formato: GG.MM.AAAA.

Le colonne "Debito" e "Credito" vengono compilate dal contabile che elaborerà questo documento primario.

La colonna "Addebito, codice dell'unità strutturale" viene compilata se l'emissione di denaro viene effettuata nell'unità strutturale dell'organizzazione, ad esempio un reparto negozio, un punto vendita specifico. Altrimenti la colonna viene barrata. Altrimenti la colonna viene barrata.

La colonna "Addebito, conto di compensazione, sottoconto" deve contenere il numero del conto e, se necessario, il sottoconto, il cui addebito riflette il prelievo di fondi dalla cassa dell'organizzazione.

La colonna "Debito, codice contabilità analitica" viene compilata se nell'organizzazione è previsto l'uso di tali codici. In questo caso nella colonna è indicato il codice della contabilità analitica del conto indicato nella colonna precedente, altrimenti viene messo un trattino.

La colonna "Credito" mostra il numero del conto, sul credito di cui vengono emessi i fondi.

Il debito e il credito vengono compilati dalle organizzazioni secondo il piano dei conti utilizzato. I singoli imprenditori potrebbero non compilare queste colonne, perché. non tengono la contabilità.

Nella colonna "Importo, rub. kop." il contabile indica in cifre la quantità di denaro emessa dalla cassa dell'organizzazione.

La colonna "Codice Scopo" è compilata se l'organizzazione utilizza l'apposito sistema di codifica nelle proprie attività. In questo caso viene indicato il codice di destinazione per l'utilizzo dei fondi pensionati.

Nella riga "Dai" sono indicati nel caso dativo il cognome, nome e patronimico della persona a cui verrà emesso il denaro dalla cassa.

La riga "Motivo" indica il contenuto della transazione finanziaria.

La riga "Importo" viene compilata secondo lo stesso principio dell'ordine di ricevimento.

Nella riga "Domanda" indicare i documenti primari e altri allegati, sulla base dei quali viene emesso il denaro dalla cassa. Se viene emesso denaro a un dipendente di un'organizzazione terza, è necessario presentargli una procura della propria organizzazione per ricevere denaro. La procura rimane agli atti della giornata come allegato ad un ordine di spesa o ad un estratto conto.

Un RKO completato deve essere registrato in un giornale (modulo n. KO-3) e firmato dal capo e dal capo contabile dell'organizzazione (o da una persona autorizzata a farlo per iscritto dal capo). Vale la pena ricordare che non è necessaria la firma del responsabile sul bene di consumo se la sua delibera che autorizza l'operazione è già sui documenti allegati alla nota spese.

La riga "Ricevuto" viene compilata dalla persona a cui viene emesso il denaro dalla cassa. In esso indica la quantità di denaro ricevuta (rubli - in parole, con la lettera maiuscola, dall'inizio della riga; kopecks - in numeri). Sotto questa riga, il destinatario firma e inserisce la data di ricezione del denaro.

Quando si emette denaro per il pagamento in contanti a un individuo, il cassiere richiede un documento (passaporto o altro documento) comprovante l'identità del destinatario. Nella riga successiva dell'ordine di spesa, il cassiere annota il nome e il numero, la data e il luogo di emissione del documento. Può essere qualsiasi documento ufficiale contenente una fotografia e la firma del proprietario.

Va notato che il documento viene indicato indipendentemente da chi sia il destinatario del denaro: un rappresentante di un'organizzazione terza o un dipendente. Non ci sono eccezioni qui.

La riga "Emesso dal cassiere" viene compilata dal cassiere solo dopo l'emissione di denaro su un mandato in contanti del conto. In esso, il cassiere deve firmare e indicare il proprio cognome e le iniziali.

I documenti allegati al materiale di consumo vengono riscattati dal cassiere con la scritta "Pagato" o un timbro indicante la data su di essi.

A cosa serve

L'ordine di cassa delle spese (RKO, Raskhodnik) è il documento contabile principale per l'elaborazione dell'emissione di denaro dalla cassa di un singolo imprenditore o azienda (KKM e cassa non sono la stessa cosa). La forma del materiale di consumo ha una forma unificata n. KO-2 (approvato con decreto del Comitato statistico statale della Russia del 18.08.98 n. 88). Rilasciato in una copia. Si ricorda che il buono spesa in contanti rimane alla cassa e non viene consegnato alle persone che hanno ricevuto denaro!

Gli RKO possono essere scritti sia a mano che con l'aiuto di un PC. In questi documenti, in fase di compilazione, non sono ammesse macchie o correzioni. Pertanto, se viene commesso un errore, il documento deve essere rifatto.

La ricezione del denaro alla cassa viene elaborata utilizzando gli ordini di cassa in entrata (PKO).

Nell'ottobre 2013 abbiamo sviluppato un documento di trasferimento universale (UPD), che combina in un unico modulo una fattura, una lettera di vettura TORG-12 (TN), una fattura per il rilascio di materiali sul lato M-15, un atto di accettazione e trasferimento di immobilizzazioni OS-1, polizza di carico (TCN).

Ordine di cassa delle spese - uno dei documenti della disciplina di cassa, utilizzato per la registrazione di ogni emissione di contanti dalla cassa di un singolo imprenditore o organizzazione.

RKO è formato in una copia e firmato:

Capo dell'organizzazione

Cassiere, capo contabile o contabile (in loro assenza - la persona che li sostituisce)

Destinatario dei fondi

La fattura emessa rimane in cassa. Ma prima, deve essere registrato nel registro dei documenti in contanti di entrate e uscite ().

Correzioni e macchie in RKO sono severamente vietate!

ATTENZIONE: Dal 1 giugno 2014 è stata istituita una nuova procedura per l'esecuzione di transazioni in contanti, secondo la quale i singoli imprenditori non possono redigere un ordine di cassa in entrata e in uscita, né tenere un libretto di cassa (Istruzioni della Banca Centrale della Federazione Russa N. 3210-U).

ISTRUZIONI PER LA COMPILAZIONE DEL PROVVEDIMENTO DI SPESA

(clicca su questo campo per maggiori informazioni)

La linea "Organizzazione". Viene indicato il nome dell'organizzazione (ad esempio, LLC "Carrot"). Se RKO inserisce IP, lo indichiamo (ad esempio, IP Sergeev P.P.)

La riga sottostante indica il nome e il codice unità strutturale Nell'organizzazione. Se non sono presenti suddivisioni strutturali viene messo un trattino.

La riga "codice OKPO". Il codice OKPO è indicato in base ai dati nella notifica di Rosstat.

Campo numero documento. Il numero di serie dell'RKO è indicato in conformità con il giornale di registrazione dei documenti in contanti in entrata e in uscita. Secondo le regole, i documenti in contanti sono numerati in ordine dall'inizio di ogni anno solare.

Campo data di compilazione. Specificare la data di emissione dei fondi dalla cassa! E nient'altro. La data è specificata nel formato: GG.MM.AAAA. Ad esempio, 02/06/2018.

BLOCCO TABELLA “DEBITO”(IP non lo riempie):

Noi scriviamo Codice dell'unità strutturale organizzazione (se presente) per la quale viene effettuato il regolamento in contanti.

Contare"Conto corrispondente, sottoconto". Viene indicato il numero di conto, il cui addebito riflette l'emissione di fondi dalla cassa secondo il piano contabile, ad esempio:

51 - consegna dei fondi alla banca per l'accredito sul conto

60 - accordi con fornitori e appaltatori

70 - accordi con il personale per i salari

71 - transazioni con persone responsabili

73 - transazioni con personale per altre operazioni

75-2 - Accordi con i fondatori per il pagamento dei redditi

Colonna "Codice della contabilità analitica". Il codice corrispondente si riflette nel conto indicato nella colonna precedente (a condizione che l'organizzazione fornisca la disponibilità di tali codici).

Colonna "Credito. Viene indicato il numero del conto, sul cui credito si riflette l'emissione di fondi dalla cassa dell'organizzazione. Di solito si tratta del conto 50.1 - "contanti". I singoli imprenditori non compilano questa colonna.

Colonna "Importo". La quantità di denaro emessa dal registratore di cassa è registrata in numeri.

Colonna "Codice Scopo". Specifica il codice di destinazione per l'utilizzo dei fondi pensionati. Questa colonna è compilata solo se l'organizzazione utilizza l'apposito sistema di codifica.

La linea "Problema".È indicato nel caso dativo (a chi?) Il nome completo dell'individuo o il nome dell'organizzazione a cui (th) viene emesso il denaro.

La linea "Base". Viene prescritta la base per l'emissione dei fondi (il contenuto della transazione finanziaria). Ad esempio, "Consegna di contanti alla banca"; "Incassare le spese aziendali."

La riga "Importo". Specificare l'importo di denaro emesso dal registratore di cassa. Allo stesso tempo, i rubli sono indicati in parole con la lettera maiuscola e i kopecks in numeri. Se dopo aver scritto l'importo in rubli rimane una riga vuota, viene inserito un trattino.

Stringa dell'applicazione. Sono indicati gli allegati primari e gli altri documenti sulla base dei quali viene emesso il denaro (ordini, estratti conto, ricevute).

Le righe seguenti sono firmate il capo dell'organizzazione E capo contabile(o altra persona autorizzata). La firma del capo nell'RKO è facoltativa, a condizione che abbia dato il permesso per l'operazione nei documenti allegati al materiale di consumo.

La stringa "Ricevuto". Viene compilato dalla persona a cui vengono emessi i fondi dalla cassa. Allo stesso tempo, i rubli sono indicati in parole con la lettera maiuscola e i kopecks in numeri. Se dopo aver scritto l'importo in rubli rimane una riga vuota, viene inserito un trattino. Di seguito è riportata la firma del destinatario e la data di ricezione del denaro.

Quando si emette denaro su un ordine di spesa, il cassiere richiede un documento (passaporto, carta d'identità militare, patente di guida, ecc.) per dimostrare l'identità del destinatario. Nella riga successiva, il cassiere annota il nome, il numero, la data e il luogo di emissione di questo documento.

La riga "Emesso dal cassiere". Il cassiere appone la sua firma con una trascrizione, MA solo dopo l'emissione dei fondi per il pagamento in contanti.

- Campioni di riempimento RKO -

Prelievo di contanti sul conto (le immagini ingrandiscono)

Depositare denaro in banca

Emissione degli stipendi al personale

Emissione di denaro per l'assistenza materiale a un dipendente

È impossibile immaginare la nostra società senza transazioni legate in un modo o nell'altro al denaro. Ogni giorno innumerevoli organizzazioni scambiano denaro con privati. E naturalmente sono stati creati documenti speciali per la legittimità di questo processo. Uno di questi documenti è l'RSC.

- .Eccellere

Un mandato di cassa del conto è un documento su presentazione del quale il denaro viene ricevuto dalla cassa. Questo documento ha una forma unificata KO-2, confermata dal decreto del Comitato statistico statale della Russia del 18.08.98 n. 88.

Secondo gli articoli 14 - 21 della "Procedura per lo svolgimento di transazioni in contanti nella Federazione Russa", approvata con decisione del Consiglio di amministrazione della Banca Centrale Russa il 22 settembre 1993 n. 40, esistono alcune regole per il riempimento compilare il modulo KO-2 ed emettere contanti presso le casse delle organizzazioni.

In quali casi viene utilizzata la forma KO-2?

Secondo il Regolamento della Banca di Russia n. 373-P, l'uso del modulo KO-2 è consentito nei seguenti casi:

- Se necessario, trasferire i proventi in contanti dell'organizzazione sul conto corrente della banca.

- Quando il denaro deve essere utilizzato da un dipendente per svolgere attività commerciali per gli scopi di questa organizzazione. In questo caso, il documento deve indicare l'importo dei fondi da emettere e il periodo per il quale viene emesso.

- Quando si emettono fondi a un dipendente per spese personali.

- Quando è necessario denaro per le esigenze dell'impresa (ad esempio, riparazione di attrezzature), il documento indica lo scopo specifico della loro emissione, che non contraddice la Direttiva della Banca Centrale della Federazione Russa n. 1843-U.

- Quando un imprenditore privato preleva denaro per le necessità della propria impresa privata, mentre la sua impresa non ha altri dipendenti oltre a lui.

Compilazione di una ricevuta di cassa

Solo un contabile (o una persona responsabile di ciò) ha il diritto di compilare il documento. Il documento viene rilasciato in unica copia.

Se ci sono errori nell'esecuzione del documento, questo è considerato non valido.

Completamento dell'intestazione

Nel titolo del documento è necessario indicare il nome dell'organizzazione e, se disponibile, il nome dell'unità strutturale. Altrimenti viene inserito un trattino.

Nel titolo del documento è necessario indicare il nome dell'organizzazione e, se disponibile, il nome dell'unità strutturale. Altrimenti viene inserito un trattino.

Compilazione del grafico

Il codice del modulo per OKUD (classificazione tutta russa della documentazione gestionale) è 0320002. Il codice di un'impresa (organizzazione) per OKPO (classificazione generale delle imprese e delle organizzazioni) può essere trovato in Rosstat (ex Goskomstat).

Il numero del documento deve corrispondere al numero presente nel registro dei documenti di cassa di entrate e di spesa. Il diario ha la forma KO-3.

La data di redazione del mandato di spesa in contanti deve corrispondere alla data di ritiro del contante dalla cassa. Nella colonna corrispondente la data è indicata in numeri arabi nel seguente formato: GG.MM.AAAA.

La colonna "Debito, codice dell'unità strutturale" deve essere compilata se l'operazione di emissione di denaro viene eseguita nell'unità strutturale dell'organizzazione (un'unità strutturale è un dipartimento che lavora in una direzione individuale e non si interseca con l'unità strutturale attività principale dell'organizzazione, ad eccezione del dipartimento del personale, della contabilità e dell'amministrazione generale (un esempio di tale unità: reparto negozio). Altrimenti viene inserito un trattino.

La colonna "Addebito, conto di compensazione, sottoconto" dovrebbe indicare il numero del conto e, se necessario, il numero del sottoconto, il cui addebito riflette il prelievo di fondi dalla cassa dell'organizzazione. In altre parole, qui dovrebbe essere indicato il numero del conto su cui dovrebbero essere ricevuti i fondi.

Nella colonna “Dare, codice contabilità analitica” è indicato il codice contabile corrispondente al conto indicato nella colonna “Dare, conto di contropartita, sottoconto”. Questa colonna è compilata se l'organizzazione prevede l'utilizzo di tali codici. Altrimenti la colonna viene barrata.

La colonna "Credito" deve contenere il numero del conto, sul credito del quale vengono prelevati i fondi dalla cassa. Questo è il numero del conto da cui viene trasferito il denaro.

Nella colonna "Importo, strofinare. poliziotto." indicare in numeri arabi in rubli russi la quantità di denaro emessa dalla cassa dell'organizzazione.

Nella colonna “Codice Scopo Speciale” è indicato il codice ai fini dell'utilizzo dei fondi ricevuti. Questa colonna non viene compilata se l'organizzazione non utilizza il sistema di codifica appropriato.

Compilazione delle righe

La compilazione delle righe nel modulo KO-2 viene eseguita come segue:

La compilazione delle righe nel modulo KO-2 viene eseguita come segue:

- Nella riga "Emissione __", il nome completo della persona a cui vengono emessi i fondi è scritto nel caso dativo.

- Nella riga "Motivo __", il contabile deve indicare il contenuto della transazione finanziaria, ovvero lo scopo, il motivo o in base al motivo per cui i fondi vengono trasferiti a questa persona. A seconda degli scopi descritti nel paragrafo "In quali casi viene utilizzato il modulo KO-2", nella riga viene scritto quanto segue: "Proventi in contanti per il trasferimento sul conto corrente della banca", "Per pagare i servizi", ecc.

- La riga "Importo __" indica l'importo del denaro prelevato dal registratore di cassa. Inoltre, i rubli sono indicati in parole dall'inizio della riga e con una lettera maiuscola, e i kopecks in numeri. Lo spazio rimanente dopo la registrazione viene cancellato. Si segnala inoltre che se nella colonna “Importo, strofinare. poliziotto." l'importo da emettere è indicato con kopecks, indipendentemente dal valore numerico (ad esempio, 500-00), quindi nella riga è necessario indicare anche kopecks (“Cinquecento rubli 00 kopecks”). Se il valore in kopecks (500-) non è indicato, non è indicato nemmeno nella riga ("Cinquecento rubli").

- La riga "Appendice __" indica i documenti allegati, sulla base dei quali i fondi vengono emessi dalla cassa.

Se i fondi vengono emessi a una persona di una società terza, tra i documenti deve avere una procura della sua organizzazione per ricevere fondi .

Video: come compilare un mandato di cassa spese

Requisiti per l'operazione

L'ordine di cassa di un contabile emesso da un contabile deve essere registrato nel registro delle entrate e delle uscite dei documenti in contanti. Inoltre, è firmato dal capo e dal capo contabile (o da una persona dotata dell'autorità appropriata). Vale la pena notare che la firma del capo non è richiesta se ce n'è una in altri documenti allegati al materiale di consumo.

L'ordine di cassa di un contabile emesso da un contabile deve essere registrato nel registro delle entrate e delle uscite dei documenti in contanti. Inoltre, è firmato dal capo e dal capo contabile (o da una persona dotata dell'autorità appropriata). Vale la pena notare che la firma del capo non è richiesta se ce n'è una in altri documenti allegati al materiale di consumo.

Il modulo correttamente compilato viene consegnato al cassiere, che è obbligato a verificare la correttezza del documento e richiedere l'identificazione. Il cassiere è tenuto a emettere contanti solo alla persona i cui dati sono indicati nel modulo. Se è stato commesso un errore durante la compilazione del modulo, il cassiere è obbligato a restituire il modulo al reparto contabilità.

Inoltre, nella riga "Ricevuto __", la persona a cui viene emesso il denaro dalla cassa deve indicare l'importo ricevuto, già compilandolo con le stesse regole con cui viene compilata la riga "Importo __", firmare e inserire la data nelle righe corrispondenti.

I fondi possono essere emessi sia in valuta russa che estera

Dopo l'implementazione dell'operazione di emissione di denaro per il regolamento in contanti, il cassiere è obbligato a registrare i dati del passaporto del destinatario nella riga "A __". Poi firma, fai la trascrizione della firma e scrivi nelle apposite righe la data dell'operazione. Nei documenti allegati al materiale di consumo dovrà timbrare “Pagato” oppure timbrarli indicando la data dell'operazione

È importante ricordare che il modulo d'ordine rimane alla cassa dopo l'emissione del denaro!

Gestione dei registratori di cassa in formato elettronico

La tenuta dei registratori di cassa è accettabile anche in formato elettronico. È importante che il design sia conforme alla forma unificata KO-2.

Puoi conservare il modulo KO-2 in programmi speciali, ad esempio BukhSoft Online, 1C: Contabilità, ecc. Allo stesso tempo, la sequenza e le regole per la compilazione del documento vengono preservate.

Un documento completato sotto forma di KO-2 deve essere stampato su una stampante prima dell'emissione di contanti. Dopo la stampa viene firmato dalle persone autorizzate e l'ulteriore procedura non differisce da quella sopra descritta.

Pertanto, il prelievo di fondi utilizzando un mandato di spesa in contanti sotto forma di KO-2 è del tutto legale e non dovrebbe causare difficoltà di utilizzo.

Le questioni relative all'organizzazione e alla conduzione delle transazioni in contanti sono rilevanti per gli imprenditori che effettuano pagamenti in contanti. I cambiamenti nell'uso dei registratori di cassa, in particolare l'introduzione dei registratori di cassa online, hanno portato a una serie di adeguamenti nella procedura contabile per le transazioni in contanti (Istruzione n. 4416-U del 19 giugno 2017, entrata in vigore ad agosto 19, 2017). Scopri i principali cambiamenti nell'organizzazione delle transazioni in contanti, ripeti i punti principali per l'emissione di un mandato di spesa in contanti e scarica una ricevuta di cassa gratuita (modulo 2019).

La procedura per effettuare transazioni in contanti sul territorio della Federazione Russa è stabilita dalla Banca di Russia. La procedura è unificata e obbligatoria per le persone giuridiche.

Requisiti di base della Banca della Federazione Russa

È necessario stabilire un limite al saldo delle disponibilità liquide tramite un documento amministrativo (Ordinanza), che viene calcolato secondo la formula conforme alla Direttiva della Banca di Russia.

Importante: piccole imprese e imprenditori individuali in conformità con la lettera del servizio fiscale federale russo del 07/09/2014 N ED-4-2/13338 non può fissare un limite al saldo di cassa.

Tutte le transazioni in contanti sono registrate in documenti di cassa e riflesse nel libro cassa. Pertanto, le operazioni di incasso e di spesa di contanti vengono eseguite tramite ordini di cassa in entrata o in uscita (un PKO e un RKO possono essere emessi dopo la chiusura del turno).

La ricezione e l'emissione di contanti si riflettono nel libro cassa (CC), le voci in esso vengono effettuate per ciascun PKO e RKO. Alla fine della giornata lavorativa, il cassiere controlla il contante alla cassa con l'importo del saldo sul CC, certifica le registrazioni in esso contenute con una firma. Se durante la giornata non vi è movimento di denaro alla cassa, non viene effettuata alcuna registrazione nel CC.

PKO, RKO e QC possono essere rilasciati in formato cartaceo o elettronico. Non è consentita la correzione dei documenti redatti elettronicamente dopo la firma. È possibile apportare correzioni ai documenti cartacei indicando: la data della correzione, le firme delle persone che hanno compilato il documento corretto con cognomi e iniziali. Il controllo sulla condotta del controllo qualità è effettuato dal capo contabile.

Importante: i singoli imprenditori non possono redigere documenti in contanti e non mantenere il QC (clausola 4.1 Istruzioni della Banca di Russia 3210-U).

L'esecuzione di transazioni in contanti può essere effettuata da un cassiere nominato tra i dipendenti di una persona giuridica o di un singolo imprenditore, oppure dal capo stesso. La conoscenza dei doveri e dei diritti avviene dietro firma. Il cassiere deve avere un sigillo con i dettagli per confermare l'operazione e le firme delle persone autorizzate a firmare i documenti in contanti.

Consideriamo più in dettaglio la procedura per l'elaborazione delle operazioni di prelievo di contanti dalla cassa: deposito dei proventi in contanti su un conto corrente, emissione di stipendi e altri pagamenti ai dipendenti, emissione di importi contabili, ecc. È possibile scaricare un mandato di spesa in contanti (formato verbale ) alla fine dell'articolo gratuitamente.

La procedura per l'elaborazione delle transazioni

|

Prelievo di contanti sotto il rapporto |

|

|

Trasferimento dei proventi in contanti alla banca |

|

|

Incasso buste paga |

|

|

Altre emissioni |

il cassiere richiede il passaporto o una procura del destinatario del denaro (l'originale o una copia della procura rimane alla cassa) |

Tutte le operazioni per l'emissione di contanti dalla cassa possono essere emesse dal registratore di cassa secondo un sistema unificato (non obbligatorio per l'uso dal 01/01/2013 in conformità con Legge federale N 402-FZ"Sulla contabilità") Modulo n. KO-2. Puoi scaricare gratuitamente un esempio di ricevuta di cassa alla fine dell'articolo.

L'RKO viene emesso con una registrazione nel libro il giorno dell'effettiva emissione di denaro.

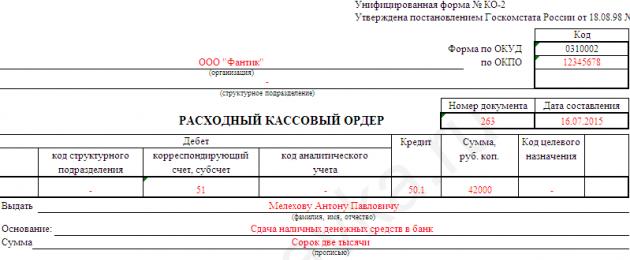

Ordine di cassa spese (esempio di compilazione)

Compilazione del registratore di cassa

La riga "organizzazione" indica il nome della persona giuridica secondo i dati del Registro delle persone giuridiche dello Stato unificato.

Se l'organizzazione ha filiali, uffici di rappresentanza o altre divisioni separate, ad esse possono essere assegnati codici. In questo caso, nella riga "unità strutturale" è indicato il nome di tale unità in conformità con i documenti costitutivi, e nella colonna "Codice dell'unità strutturale" è indicato il codice di tale unità.

La numerazione RKO obbligatoria non è stabilita legalmente. Quando si decide la numerazione, il suo ordine dovrebbe essere stabilito da una legge locale.

Data di redazione del registratore di cassa - la data di emissione del contante dalla cassa.

Nella colonna “Dare” sono indicati i conti contabili sui quali sono soggette a riflessione le operazioni di prelievo di contante. Gli esempi di funzionamento sono mostrati nella tabella seguente.

La colonna "Credito" indica il conto del flusso di cassa alla cassa secondo il conto contabile 50.01 "Cassa dell'organizzazione".

L'importo dei fondi ricevuti è indicato in cifre nella colonna "Importo, rub.kop." e in parole nelle apposite righe del mandato. L'immissione avviene dall'inizio della riga con la lettera maiuscola.

La colonna "Codice finalità speciale" viene compilata solo se la cassa ha ricevuto fondi per finanziamenti per finalità speciali.

Nella riga "Emissione" viene inserito il nome completo del destinatario del denaro.

Nella riga "Base" - il contenuto della transazione commerciale (ad esempio, per l'accredito sul conto bancario di LLC "VID" nella Banca di PJSC "Svet")

Nella riga "Appendice" - il nome e i dettagli dei documenti primari (lettera di vettura, certificato di accettazione, decisione sul pagamento dei dividendi, ordine sul pagamento dell'assistenza finanziaria, ecc.).

Nella riga "A" - i dati del passaporto del destinatario e i dettagli della procura (se presente).

Dopo aver emesso il denaro, il cassiere firma l'RKO e lo conserva per sé insieme all'originale o a una copia della procura (se il destinatario agisce su questa base).

Un elenco indicativo delle transazioni che riflettono l'emissione di fondi

Le organizzazioni che utilizzano programmi speciali per la contabilità inseriscono i dati CSC richiesti, tenendo conto delle capacità tecniche inerenti a questi programmi.

È possibile compilare un ordine di cassa in uscita online utilizzando alcune risorse Internet o scaricare un ordine di cassa in uscita (esempio di compilazione 2019) nell'appendice all'articolo.

- In contatto con 0

- Google Plus 0

- OK 0

- Facebook 0