تولي السلطات الضريبية اهتمامًا خاصًا بالانضباط النقدي، ولا سيما صحة الحساب والإنشاء والامتثال اللاحق للحد الأقصى للأرصدة النقدية في السجل النقدي.

التكرار: متى يتم تقديم أمر للحد من الرصيد النقدي

حد الرصيد النقدي – قيمة الهاتف المحمول. يتم تحديده حسب احتياجات الكيان التجاري من النقد لتنفيذ المعاملات المالية بعد نهاية اليوم المصرفي في لحظة معينة، وبالتالي قد يتغير.

ويترتب على ذلك أن كيان الأعمال يمكنه تغيير حدود الحد بشكل متكرر خلال السنة المالية، ولكن في كل مرة يقوم بإضفاء الطابع الرسمي على التغييرات بالطريقة المحددة - إصدار أمر مناسب.

يرجى ملاحظة: أوامر الحد النقدي لا تخضع للتحديث الإلزامي مع بداية سنة مالية جديدة. أي أنه في حالة وجود حد معتمد ساري المفعول في نهاية عام 2018، وليس من الضروري تغييره - فإن الأمر الصادر مسبقًا به سيظل ساري المفعول في السنة المالية القادمة، فإن حد الرصيد النقدي لعام 2019 ينطبق لا تحتاج إلى الموافقة على أمر جديد في هذه الحالة.

مسؤولية المسؤولين

حدود المسؤولية عن انتهاك الانضباط النقدي والتعامل مع النقد والامتثال للحدود النقدية منصوص عليها في قواعد الفن. 15.1 من قانون الجرائم الإدارية للاتحاد الروسي، الذي ينص على فرض غرامات على هذه الانتهاكات:

للمسؤولين - من 4000 روبل. ما يصل إلى 5000 روبل.

للكيانات القانونية - من 40000 روبل. ما يصل إلى 50000 فرك.

يجب أن يكون لدى المنظمات التي تعمل بالنقد هذا العام سجل نقدي. وجودها يعني الحاجة إلى وضع أمر للحد النقدي لعام 2017. سننظر في ميزات هذه الوثيقة والتفاصيل المطلوبة في المقالة.

يتطلب وجود سجل نقدي ملء دفتر نقدي. هذا هو الذي يسمح لك بتتبع حركة الأموال من ماكينة تسجيل النقد. تقع مسؤوليات إجراء الإدخالات إما على عاتق رئيس المؤسسة أو على عاتق أمين الصندوق (المحاسب). يحتوي دفتر النقدية على خط للإشارة إلى الرصيد في نهاية كل يوم عمل. يجب ألا تتجاوز قيمها الحد المحدد.

إذا حققت المنظمة فوائض، فيجب إرسالها للتحصيل أو إلى مؤسسة مالية خدمية. وبخلاف ذلك، سيتم انتهاك لائحة البنك المركزي للاتحاد الروسي رقم 373-P بتاريخ 12 نوفمبر 2011. سيؤدي هذا إلى عقوبات.

للتأكد من عدم وجود فوائض في المنظمة، يجب على أمين الصندوق مراقبة الإيصالات النقدية، ويجب على رئيس المؤسسة تقديم طلب للحد النقدي لعام 2017 في الوقت المناسب. ستساعدك العينة على إدخال جميع التفاصيل الضرورية بشكل صحيح.

تم السماح لهذه الفئات بعدم استخدام الحدود منذ 1 يونيو 2014. إذا كانت المنظمة لا تعرف ما إذا كانت تنتمي إلى SMP، فيمكن العثور على المعايير في القانون الاتحادي رقم 209-FZ المؤرخ 24 يوليو 2007. على سبيل المثال، إذا كان عدد الموظفين لا يتجاوز 100 شخص، فسيتم اعتبار هذه المنظمة كيانًا تجاريًا صغيرًا.

في حالة فقدان حالة SMP، تلتزم المنظمة بحساب الحد النقدي على الفور وإصدار أمر.

ميزات إعداد الطلب

قبل وضع أمر، يجب على المنظمة اختيار صيغة حسابية مناسبة لنفسها. إذا قبلت الشركة الدفع مقابل السلع والخدمات نقدا، فيجب أن يتم الحساب على أساس حجم الإيصالات، وإلا - على مقدار المدفوعات المقدمة مطروحا منها الأجور والمزايا.

- الاسم الكامل للمنظمة؛

- رقم واسم الطلب؛

- تاريخ التجميع

- مدينة التجميع

- فترة الصلاحية (لا يمكن أن تكون سنة واحدة فحسب، بل أيضًا ربعًا أو شهرًا، ولا يتعين عليك تحديد إطار زمني على الإطلاق، ولكن بعد ذلك ستكون الوثيقة صالحة حتى يتم اعتماد أمر جديد أو الأمر الحالي تم إلغاؤه)؛

- حجم الحد المحدد (المشار إليه بالروبل) ؛

- تتم الإشارة إلى الفترة بين التسليم أو الاستلام (حسب طريقة الدفع) للنقد في أيام العمل.

يتم توقيع هذه الوثيقة من قبل رئيس المنظمة. من المهم تحديد من سيتحكم في تنفيذ الأمر. هنا يمكنك تحديد كبير المحاسبين، على سبيل المثال. إذا كان المدير نفسه يراقب التنفيذ، فيجب ملاحظة أنه يحتفظ بالمسؤولية والسيطرة على تنفيذ الأمر.

أمر بإلغاء الحد

إذا أصبحت المؤسسة صغيرة أو كانت كذلك، ولكنها تستخدم الحد النقدي وفقًا لتقديرها الخاص، فيمكنها التوقف عن استخدامه في أي وقت. ولكن للقيام بذلك لا بد من إصدار أمر بإلغاء استخدام الأمر السابق على الحدود (موضح تفاصيله). من الضروري تحديد أساس الإلغاء - التنازل إلى SMP أو رجل أعمال فردي.

يجب على كل شركة وأقسام منفصلة تقوم بإيداع أموال في البنك أن يكون لديها أمر بالموافقة على حد الرصيد النقدي. الاستثناء الوحيد لهذه القاعدة هو ممثلو الشركات الصغيرة. بالنسبة لهذه المنظمات، هناك إعفاء من الالتزام بوضع حد للرصيد النقدي في السجل النقدي. وفي النصف الثاني من عام 2015، تمت مراجعة معايير الشركات الصغيرة. دعونا نلقي نظرة على كيفية تأثير ذلك على تنفيذ أمر تسجيل النقد، وننظر أيضًا إلى الفروق الدقيقة الأخرى المتعلقة بالحد النقدي في ماكينة تسجيل النقد.

لمن يكون الأمر إلزاميا؟

كقاعدة عامة، يجب على كل شركة الموافقة على حد للرصيد النقدي. يتم وضع حد منفصل لكل قسم منفصل يقوم بإيداع النقود في البنك. إذا لم يكن هناك أمر أو تعليمات بشأن الحد الأقصى للمبلغ النقدي في المنظمة، فسوف يعتبر المفتشون أن الحد الأقصى هو صفر. وجميع عائدات شباك التذاكر أعلى من الحد المسموح به. ولهذا من الممكن فرض غرامة تصل إلى 50 ألف روبل. (الجزء 1 من المادة 15.1 من قانون الجرائم الإدارية للاتحاد الروسي).

يحق للشركات الصغيرة عدم وضع حد نقدي في مكتب النقد (البند 2 من توجيه بنك روسيا رقم 3210-U بتاريخ 11 مارس 2014). هذا يعني أنه يمكنك تخزين الأموال في خزنة دون أي حد للمبلغ؛ وليس من الضروري تسليمها إلى البنك أو الاتصال بجامع الأموال. لتجنب سوء الفهم، اذكر في أمر المدير أنه اعتبارًا من تاريخ محدد، لا تضع الشركة، باعتبارها كيانًا تجاريًا صغيرًا، حدًا نقديًا.

اعتبارًا من 25 يوليو 2015، تم رفع الحد الأقصى لإيرادات الشركات الصغيرة من 400 مليون روبل روسي. ما يصل إلى 800 مليون روبل. وللمشاريع الصغيرة - من 60 مليون روبل. ما يصل إلى 120 مليون روبل يجب حساب هذا الرقم للعام السابق. ومن 29 ديسمبر 2015، بدلا من الحد الأقصى للإيرادات، فكر في الدخل. وهذا يعني أنه لا يتم إضافة عائدات المبيعات فحسب، بل أيضًا الإيرادات الأخرى (انظر الجدول).

المعايير الرئيسية للمنظمات الصغيرة في عام 2016

وبالإضافة إلى ذلك، تغيرت معايير أخرى. بدلاً من متوسط العدد، ضع في الاعتبار متوسط عدد الموظفين في السنة التقويمية السابقة. بالنسبة للشركات الصغيرة، يجب ألا يتجاوز عددهم 100 شخص. يبلغ الحد الأقصى لعدد الموظفين في المشروعات الصغيرة 15 شخصًا.

والشرط الآخر هو ألا تتجاوز حصة مشاركة المنظمات الأخرى في رأس المال المصرح به 49 بالمائة. وكان الحد السابق 25 بالمئة.

كما زادت الفترة التي تعتبر فيها الشركة صغيرة، حتى لو تجاوزت حدود الإيرادات وعدد الموظفين. في السابق، كانت هذه الفترة عامين، واحدة تلو الأخرى. والآن تمت زيادتها إلى ثلاث سنوات (الجزء 4 من المادة 4 من القانون الاتحادي الصادر في 29 يونيو 2015 رقم 209-FZ). وبالتالي، وبفضل هذه التعديلات، يمكن لعدد أكبر من الشركات التخلي عن حد النقد المتاح.

سؤال المشارك - ولم تتغير معايير الشركات الصغيرة منذ بداية العام. هل من الممكن إصدار أمر بالتنازل عن الحد أيضاً في منتصف العام أم أنه من الضروري الإنتظار حتى بداية العام القادم؟

نعم يمكنك ذلك. يحق للشركة التي يقل دخلها عن العام السابق عن 800 مليون روبل أن تعتبر نفسها مؤسسة صغيرة في أي يوم بعد الموافقة على المعايير الجديدة. وإلغاء حد الرصيد النقدي، على سبيل المثال، من 25 يوليو 2015 أو تاريخ لاحق. تم تأكيد ذلك من قبل كل من وزارة التنمية الاقتصادية وبنك روسيا (رسائل من وزارة التنمية الاقتصادية الروسية بتاريخ 10 سبتمبر 2015 رقم 1163-D05i، CBR بتاريخ 3 سبتمبر 2015 رقم 29-1-1- 6 / 610).

كيفية إنشاء أمر الحد

قم بتأليف الأمر بأي شكل من الأشكال. يجب على المدير التوقيع عليه. يحق للشركة اعتماد حد نقدي لأي فترة – شهر، ربع، سنة، 10 سنوات، إلخ. ولا يتعين عليك تحديد الفترة التي يسري فيها الحد على الإطلاق. وبعد ذلك لن تكون هناك حاجة لتتبع فترة صلاحية الحد النقدي في مكتب النقد، وإذا لزم الأمر، إعادة الموافقة عليه. يجب تعيين حد تسجيل النقد بالروبل بدون كوبيل (انظر النموذج).

عينة

شركة ذات مسؤولية محدودة "ألفا"

الطلب رقم 1/1

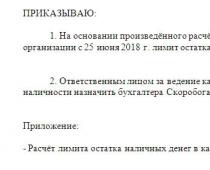

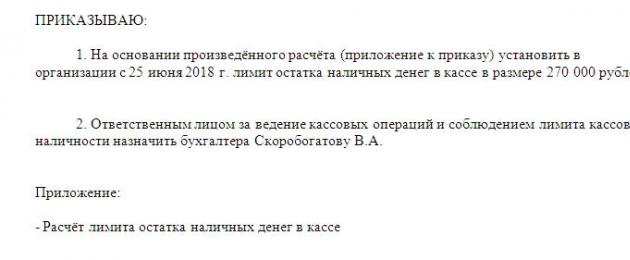

بشأن تحديد حد للرصيد النقدي في السجل النقديوفقًا لتعليمات بنك روسيا بتاريخ 11 مارس 2014 رقم 3210-U "بشأن إجراءات إجراء المعاملات النقدية من قبل الكيانات القانونية والإجراء المبسط لإجراء المعاملات النقدية من قبل رواد الأعمال الأفراد والشركات الصغيرة" واستنادًا إلى حساب حد الرصيد النقدي في السجل النقدي، والذي يتم تحديده على أساس حجم المدفوعات النقدية، أطلب:

1. تم تعيين الحد الأقصى للرصيد النقدي في ماكينة تسجيل النقد اعتبارًا من 11 يناير 2016 إلى 340.000 (ثلاثمائة وأربعين ألف) روبل.

<...>التطبيق: حساب حد الرصيد النقدي في السجل النقدي.

المدير العام أ.أ. كوزلوف

يرجى إرفاق حساب الحد لطلبك. في هذه الحالة، لن تحتاج إلى تذكر مصدر المبلغ الإجمالي.

تنطبق قواعد خاصة على الأقسام التي تقوم بإيداع الأموال النقدية لدى البنك. وأيضًا للمكاتب الإضافية التي يتم من خلالها نقل الأموال إلى مكتب النقد بالمكتب الرئيسي. يجب على المكتب الرئيسي إرسال أمر بشأن الحد المحدد لكل قسم من هذا القبيل (البند 2 رقم 3210 من التعليمات، U). يجب أن يتم تحديد إجراءات إرسال هذا الأمر في اللوائح الخاصة بإجراء المعاملات النقدية أو في مستند آخر، على سبيل المثال، في أمر منفصل.

الطريقة الأكثر ملاءمة هي أن يتم تحصيل أمر حد الرصيد النقدي بواسطة أمين صندوق القسم في المكتب الرئيسي. ويضع توقيعه على النسخة التي تبقى في المكتب الرئيسي. هناك خيار آخر وهو تسليم الأمر شخصيًا إلى رئيس الوحدة.

ما هي قواعد حساب الحد؟

يمكنك حساب الحد بإحدى طريقتين. الأول يعتمد على الإيرادات النقدية للشركة. الثاني- (ع2 تعليمات رقم 3210-ش) تتخذ المصاريف النقدية كأساس. عد بهذه الطريقة وبهذه الطريقة. ثم اختر خيارًا أكثر ربحية وقم بالموافقة عليه.

إذا كانت الشركة تحصل على دخل نقدي قليل، فمن الأفضل وضع حد على أساس مقدار النفقات بدلا من الدخل. احسب باستخدام صيغة ITS:

ل = يا ص س ف،

О - حجم الإيرادات النقدية لفترة الفاتورة،

ف- المدة الزمنية بين ايداع النقود في البنك (لا تزيد عن 7 أيام عمل).

على سبيل المثال، تقوم إحدى الشركات بتحويل عائدات الودائع إلى البنك مرة واحدة كل ثلاثة أيام. وفي هذه الحالة تكون الفترة بين الولادة وتساوي ثلاثة أيام. إذا لم يكن هناك بنك في المنطقة، فإن الحد الأقصى للفترة الزمنية بين إيداع النقود في البنك سيكون 14 يوم عمل.

لكن بالنسبة للشركات التي ليس لديها تدفق نقدي على الإطلاق، فإن الصيغة المرتبطة بالدخل لن تنجح. في مثل هذه الحالة، تحتاج إلى حساب الحد على أساس النفقات. يمكنك تحديد الحد النقدي بناءً على النفقات باستخدام الصيغة التالية:

ل = يا ص س ف،

حيث L هو حد الرصيد النقدي،

О - حجم الصرف النقدي لفترة الفاتورة (باستثناء الأجور والمزايا)،

ف - فترة الفاتورة (لا تزيد عن 92 يوم عمل)،

ف- المدة الزمنية بين استلام النقد من البنك (لا تزيد عن 7 أيام عمل).

لحساب، تأخذ أي فترة. يتم منح هذا الحق بموجب التعليمات رقم 3210-U.

يجب تقريب الحد وفقًا لقواعد الرياضيات (خطاب دائرة الضرائب الفيدرالية في روسيا بتاريخ 6 مارس 2014 رقم ED-4-2 / 4116). وهذا يعني التخلص من المبلغ الأقل من 50 كوبيل، وتقريب 50 كوبيل أو أكثر إلى أقرب روبل.

مثال: كيفية حساب حد الرصيد النقدي.

وبالنسبة للحد اختارت الشركة الفترة من 11 يناير إلى 31 مارس 2016 (56 يوم عمل). خلال هذه الفترة، بلغت الإيرادات النقدية 672.000 روبل روسي. التكاليف التي يدفعها المسؤولون والنفقات النقدية الأخرى (باستثناء الرواتب) تساوي 560.000 روبل. وتقوم الشركة بإيداع عائداتها في البنك كل ثلاثة أيام.

حجم الحد على أساس العائدات النقدية هو 36000 روبل. (672000 روبل روسي: 56 يومًا × 3 أيام). كان الحد الأقصى للمبلغ على أساس النفقات النقدية هو 30000 روبل. (560.000 روبل روسي: 56 يومًا × 3 أيام). في هذه الحالة، يكون من المربح للشركة أن تضع حدًا على أساس الدخل النقدي.

احسب الحد الأقصى للأقسام المنفصلة على النحو التالي. أولا، تحديد الحد النقدي الإجمالي للشركة. وفي الوقت نفسه، عند حساب الإيرادات أو النفقات النقدية، قم بتضمين المبالغ التي تفصل بين الأقسام المستلمة أو المنفقة.

بعد ذلك، يتم توزيع المبلغ المحدد بين المركز الرئيسي والأقسام. لا يحدد بنك روسيا خوارزمية الإجراءات لهذا الغرض. على سبيل المثال، يمكنك تقسيم الحد النقدي حسب القسم باستخدام نفس الصيغة التي تستخدمها الشركة لحساب الحد النقدي الإجمالي. لديك الحق في استخدام أي وسيلة أخرى.

أمر إنشاء حد نقدي هو مستند يجب على المنظمات المتوسطة والكبيرة الحجم إعداده بانتظام (يحق لهم تحديد الفترة الزمنية بشكل مستقل، ولكن عادة ما يحدث هذا مرة واحدة على الأقل في السنة).

هذه الورقة مصحوبة بإصدار ملحق يحتوي على أرقام محددة. ولحسن الحظ، وبفضل توجيه بنك روسيا رقم 3210-U الذي تم اعتماده في عام 2014، فإن الشركات الصغيرة، بما في ذلك المؤسسات الصغيرة وأصحاب المشاريع الفردية (بغض النظر عن الشكل المختار للضرائب على الأخير)، ليست مطالبة بالامتثال للحد النقدي.

ما هي الوثيقة ل؟

إذا كانت الشركة لا تستوفي معايير مؤسسة صغيرة (على سبيل المثال، عدد الموظفين أكثر من 100 شخص أو لم يتم استيفاء شروط أخرى مثل الإيرادات السنوية)، فإن تحديد الحد النقدي والالتزام به لا يزال إلزاميًا بالنسبة لها. ولكن تم تنسيق الورقة بشكل مختلف قليلاً.

من وقت لآخر، قد تواجه الشركة عمليات تفتيش من قبل السلطات التنظيمية.

مهم! في حالة عدم الامتثال للقواعد، ستواجه المنظمة وموظفوها عقوبة إدارية في شكل غرامات، والتي تنظمها المادة. 15 قانون الجرائم الإدارية للاتحاد الروسي.

علاوة على ذلك، إذا "نزل" مسؤول بمبلغ 4-5 آلاف روبل، فسيتم تغريم الكيان القانوني بمبلغ 40-50 ألف روبل. لكل مخالفة.

في السابق، تم تنظيم الحدود في هذا المجال بموجب اللائحة رقم 343-P الصادرة عن بنك روسيا بتاريخ 12 أكتوبر 2011. والآن تغير الأساس القانوني لذلك، لذا يُنصح بإعادة الأوامر الموجودة.

للحصول على تفاعل أفضل مع الهيئة التنظيمية، من الأفضل الرجوع إلى التوجيه رقم 3210-U أو حتى إصدار أمر بإزالة الحد النقدي (إذا انتقلت المؤسسة إلى فئة أخرى).

إذا أصدرت الشركة سابقًا أمرًا بتحديد حد نقدي، ولكنها أصبحت الآن كيانًا تجاريًا صغيرًا، فمن الضروري إصدار أوراق بديلة. وقد تكون عبارة عن أمر بشأن حد نقدي بصيغة مختلفة أو أمر بإلغاء الحد النقدي.

وما هي الحالات التي يجوز فيها تجاوز الحد؟

وفقًا لتوجيهات بنك روسيا رقم 3210-U، يجب تخزين جميع الأموال النقدية من مكتب النقد التي تتجاوز الحد المحدد والتي تبقى في نهاية اليوم حصريًا في الحسابات المصرفية.

الحالات التالية قد تكون استثناءات:

- عندما تكون هناك حاجة إلى النقد لدفع الرواتب والمدفوعات الأخرى للموظفين (المنح الدراسية، والمزايا الاجتماعية، وما إلى ذلك). علاوة على ذلك، يمكن أن تبقى هذه الأموال النقدية على أراضي المنظمة لمدة لا تزيد عن 5 أيام (وفقًا للفقرة 6 من التعليمات المذكورة رقم 3210-U).

- عطلات نهاية الأسبوع. وفي هذا الوقت قد يتم تنفيذ عمليات الدخل والنفقات للشركة، وقد يتم إغلاق البنك. في هذه الحالة يجوز تجاوز حد السجل النقدي دون عواقب في شكل غرامات.

- حالات التفتيش من قبل السلطات التنظيمية في المؤسسة. علاوة على ذلك، يجب أن تتعلق هذه الشيكات مباشرة بالأنشطة المالية.

شكل ونقاط النظام

في الزاوية اليمنى العليا أو في أعلى المستند، تتم الإشارة إلى الاسم الكامل للمنظمة أو الاسم الأخير والاسم الأول واسم العائلة لرجل الأعمال الفردي.

ثم يتبع العنوان "أمر بوضع حد للرصيد النقدي للمؤسسة" برقم وتاريخ. في الجزء الرئيسي من الورقة، يحدد المدير المستندات التي يشير إليها. ومن الضروري أيضًا ذكر تاريخ تعيين الحد.

عادةً ما يتعامل قسم المحاسبة مع إعداد هذه الورقة ويحدد تكرارًا معينًا: مرة واحدة سنويًا، مع كل دورة إعداد تقارير.

انتبه!هناك أوقات تحتاج فيها إلى إعادة النظر في القيود المفروضة على الاحتفاظ بالنقود. وفي هذه الحالة يسمح القانون بإعادة إصدار الأمر في أي تاريخ من السنة المحاسبية.

يُنصح بإخطار البنك الذي تتعامل معه المنظمة بشأن هذا الحدث، حيث يمكن لموظفي البنك إجراء عمليات التحصيل بالاتفاق.

يتحدث الترتيب (في الفقرة الأولى) أيضًا عن الحسابات التي تم إجراؤها في التطبيق. هذا الأخير يعتمد على فترة الفاتورة. بموجب القانون، يجب ألا تتجاوز هذه المرة 92 يومًا.

تعكس الورقة المبلغ المحدد الذي يشكل الإيرادات خلال هذه الفترة (أو الرسوم التي تم دفعها للموظفين، إذا كانت الحسابات تستند إلى هذا المؤشر). إذا ظلت فترة الفاتورة كما هي، فسيتم ذكر ذلك في الطلب.

وتشير الفقرة الثانية من الأمر إلى الشخص المسؤول ماليا، والذي، في حالة تجاوز الحد الأقصى في نهاية يوم العمل، ملزم بأخذ جميع الأموال التي تتجاوز هذا الرقم إلى البنك وإيداعها في الحساب الجاري للمنظمة.

انتباه!يجب على الموظف الذي يتعامل مع النقد أن يفي بواجبات أمين الصندوق، أو أن يتم إدراجه في هذا المنصب أو دمجه مع منصب محاسب.

إذا كانت المنظمة صغيرة ويتم تنفيذ العمليات المتعلقة بتداول النقد من قبل محاسب، فيجب أن يكون هناك أمر بإسناد مهام أمين الصندوق إلى المحاسب. يرتبط هذا المطلب بمتطلبات الوثائق التأسيسية للمؤسسات المصرفية التي تتعامل معها الكيانات القانونية.

ملحق حول حساب الرصيد النقدي في السجل النقدي لفترة الفاتورة مرفق بالأمر. يتم حساب الرصيد على أساس استلام الأموال لهذه الفترة أو من دفع الأجور للموظفين، ويتم حسابه باستخدام الصيغ. مطلوب ملاحظة مناسبة حول هذا الأمر.

وبالتالي، يتم الإفصاح عن مبلغ الحد نفسه مع الوقت المحدد له في الفقرة الأولى، ويتم استكمال الورقة الرسمية بتوقيعات المدير وكبير المحاسبين.

تنسيق

الأمر هو وثيقة داخلية للمنظمة. ليست هناك حاجة لتنسيقها مع البنك أو السلطات الضريبية (على الرغم من أنه من المستحسن، على سبيل المثال، منع وصول غير مجدول لهواة جمع العملات).

ومع ذلك، إذا تم تطويره وموجود (حتى بالإشارة إلى اللائحة رقم 343-P لبنك روسيا بتاريخ 12 أكتوبر 2011 وبدون ملحق)، فعندئذ بسبب عدم الامتثال للقواعد المتعلقة بالقيود المفروضة على النقد المحتفظ به في تسجيل النقدية، ستواجه المؤسسة أو الشخص مسؤولية إدارية في شكل إزعاج مثل الغرامة.

الحد النقدي للشركات الصغيرة وأصحاب المشاريع الفردية لعام 2018 + عينة من الطلب

بالنسبة لعام 2018، ليس من الضروري وضع حد نقدي للمؤسسات الصغيرة وأصحاب المشاريع الفردية، ولكن من الممل إصدار أمر مناسب لهذا الغرض. سننظر في المقالة في الأمر الذي يجب كتابته إلى المدير وكيفية حساب الحد النقدي والموافقة عليه، إذا لزم الأمر.

وفقًا لتعليمات بنك روسيا، الذي وضع قواعد المعاملات النقدية، يحق لكل من رواد الأعمال والشركات الصغيرة رفض تحديد حد نقدي. هذا يعني أنه يمكنك تجميع الأموال في ماكينة تسجيل المدفوعات النقدية بأي كمية مطلوبة. علاوة على ذلك، فإن النظام الضريبي المطبق لا يهم في هذه الحالة (اقرأ أيضًا المقالة ⇒ إجراءات تثبيت واستخدام سجل نقدي عبر الإنترنت للخدمات في عام 2018).

الحد النقدي لعام 2018 للشركات الصغيرة

كما ذكر أعلاه، بالنسبة للشركات الصغيرة، ليس من الضروري تحديد حد نقدي. لديهم الحق، حسب تقديرهم الخاص، في تجميع الأموال في السجل النقدي، وكذلك إيداعها في البنك في حسابهم الجاري. لكي تتمكن الشركات الصغيرة من ممارسة هذا الحق بأمان في عام 2018، يجب على المدير إصدار أمر.

إذا لم تقم المنظمات بذلك، فإنها تواجه عقوبات بالمبالغ التالية:

40.000 – 50.000 روبل – للمؤسسات؛

4000 – 5000 روبل – للمسؤول.

لا يوجد نموذج مطور خصيصًا لمثل هذا الأمر، ويمكن تنفيذه بأي شكل من الأشكال. يجب أن يحتوي هذا الأمر على معلومات تفيد بإلغاء حد الرصيد النقدي المعتمد والنافذ حتى الآن. بالإضافة إلى ذلك، يجب أن يشير الأمر إلى مستند يسمح للمنظمة بممارسة هذا الحق (اقرأ أيضًا المقالة ⇒ الحساب 50 في المحاسبة: مكتب النقد. مثال، الترحيلات).

مهم!إذا فقدت المنظمة التي تنازلت عن حد تسجيل النقد خلال العام وضعها كمؤسسة صغيرة، يحق للسلطات الضريبية اعتبار المبلغ بالكامل في سجل النقد أعلى من الحد الأقصى وفرض غرامة (تصل إلى 50 ألف روبل). .

الحد النقدي لعام 2018 لأصحاب المشاريع الفردية

تنطبق نفس القواعد على رواد الأعمال كما تنطبق على الشركات الصغيرة. لا يحتاجون إلى وضع حد نقدي. لديهم الحق في ترك أي مبلغ من المال في السجل النقدي ولأي فترة حسب تقديرهم. تنطبق هذه القاعدة على أساس نفس المستندات المطبقة على المؤسسات الصغيرة، أي توجيه البنك رقم 3210-U. لممارسة حقه، يجب على صاحب المشروع إصدار أمر ينص على عدم وضع حد نقدي لعام 2018. يمكن القيام بذلك وفقًا لنفس المبدأ كما في المثال المعد لمؤسسة صغيرة.

كيفية حساب الحد النقدي

لا يزال من الممكن تحديد حد نقدي وفقًا لتقدير رئيس المؤسسة، ولا يحظر القانون ذلك. وفي الوقت نفسه، يمكن للمؤسسة أن تقرر بنفسها كيفية حساب الحد بالضبط. يمكن القيام بذلك على أساس النقد المستلم في مكتب النقد وعلى أساس المدفوعات المقدمة. بالنسبة لشركة مفتوحة بحتة، من المستحيل وضع حد بناءً على مؤشرات العام الماضي، مما يعني أنها تستطيع القيام بذلك بناءً على الإيرادات (المدفوعات) المخططة في الفترة القادمة. وترد قواعد الحساب في ملحق تعليمات البنك رقم 3210.

مهم!تحتاج إلى تعيين الحد النقدي بالروبل الكامل، وتقريب المبالغ المستلمة وفقًا للقواعد الرياضية.

حساب حد السجل النقدي على أساس الإيرادات

إذا كان لدى الشركة أقسام لا تقوم بتسليم النقد إلى البنك بنفسها، بل ترسله إلى مكتب النقد بالمكتب الرئيسي، فسيتم حساب الحد على أساس إيرادات جميع الأقسام. يتم استخدام الصيغة للحساب:

Lk = Np / RP × PS، أين

Np – النقد المستلم في مكتب النقد خلال فترة الفاتورة، بالروبل؛

تقرر المنظمة بشكل مستقل عدد الأيام التي ستستغرقها فترة الفاتورة، ولكن يجب أن نتذكر أنها لا يمكن أن تتجاوز 92 يوم عمل. علاوة على ذلك، يتم أخذ أيام عمل الشركة في الاعتبار، وإلا فقد يكون الحد المحسوب مرتفعًا جدًا. يمكن للمنظمة إيداع الأموال النقدية في البنك مرة واحدة على الأقل كل 7 أيام عمل، أو 14 يومًا إذا كانت المنظمة موجودة في منطقة لا يوجد بها بنك.

مثال لحساب حد تسجيل النقد على أساس الإيرادات

لدى شركة Continent LLC أسبوع عمل مدته 5 أيام. لحساب حد السجل النقدي لعام 2018، سنستخدم مؤشرات الربع الرابع من عام 2017. الإيرادات التي يتلقاها السجل النقدي خلال هذه الفترة الزمنية هي 1500000 روبل. ويبلغ عدد أيام العمل في هذه الفترة 64 يوما. يتم إيداع النقود في البنك مرة واحدة كل 3 أيام. بناءً على هذه المؤشرات، سنقوم بالحساب:

1500000 / 64 × 3 = 70313 روبل.

حساب حد السحب النقدي

لحساب حد السجل النقدي للنقد الصادر من السجل النقدي، يتم أخذ جميع الأموال الصادرة في الاعتبار باستثناء الرواتب والمخصصات والمدفوعات الأخرى المدفوعة للموظفين. يتم استخدام الصيغة للحساب:

LK = NV / RP × PS، أين

Lk - حد الرصيد النقدي، روبل؛

Np – النقد الصادر من ماكينة تسجيل النقد خلال فترة الفاتورة، بالروبل؛

RP – فترة الفوترة التي يتم حساب الحد لها، بالأيام؛

PS – الفترة بين إيداع النقود في البنك، أيام.

القيود المفروضة على عدد الأيام في فترة الفاتورة وفترة إيداع النقد في البنك مماثلة للفترات المحددة لحساب الحد على أساس الإيرادات، أي 92 و 7 و 14 يومًا.

مثال لحساب حد السحب النقدي

لا تقبل شركة Continent LLC الدفع نقدًا؛ سنقوم بحساب الحد النقدي لعام 2018 بناءً على مؤشرات الربع الرابع من عام 2017. بلغت الأموال الصادرة للتسويات مع الموردين للفترة المحددة 2100000 روبل. تتلقى شركة Continent LLC الأموال النقدية من البنك مرة واحدة كل يومين. عدد أيام العمل في فترة الفاتورة هو 64 يومًا (على أساس أسبوع عمل مكون من 5 أيام). دعونا نحسب الحد:

2100000 / 64 × 2 = 65625 روبل.

أجل إنشاء حد للرصيد النقدي

وبعد حساب الحد يجب على المنظمة الموافقة عليه بإصدار الأمر المناسب.

مهم!يمكنك تعيين مبلغ الحد إما لفترة أو إلى أجل غير مسمى. عندما يتم تعيين حد لمدة عام واحد، يجب تعيين حد جديد للعام التالي.

يتم وضع الطلب بأي شكل من الأشكال. ويجب أن يحتوي على مبلغ الحد المعتمد، بالإضافة إلى أمر بإبلاغ أمين الصندوق بالمبلغ المحدد.

تجاوز الحد الأقصى للمبلغ في السجل النقدي

بناءً على تعليمات البنك رقم 3210-U، يمكن للمؤسسة ترك مبالغ نقدية في مكتب النقد بمبالغ أكبر من الحد المعتمد في المواقف التالية:

1. في تلك الأيام التي حددت فيها المنظمة أيامًا لدفع الأجور، على ألا تزيد عن 5 أيام، بما في ذلك يوم السحب النقدي من الحساب (اقرأ أيضًا المقالة ⇒ المواعيد النهائية لإيداع الأجور للموظفين في عام 2018)؛

2. في عطلات نهاية الأسبوع والعطلات الرسمية للمنظمة، إذا تم تنفيذ المعاملات النقدية في هذه الأيام.

مهم!إذا لم تتم الموافقة على الحد من قبل المنظمة، فسيتم تعيينه افتراضيًا على الصفر، مما يعني أن أي مبلغ من المال متبقي في السجل النقدي سيتم اعتباره أعلى من الحد.

مسؤولية

لماذا هذا ضروري؟

حساب الحد النقدي

SP / RP * يوم

نسخة أخرى من الصيغة: .

مثال للحساب

- حجم الحد

- قائمة الأشخاص المسؤولين؛

طلب عينة

إلغاء الحد

الحد النقدي لعام 2018: عينة من الطلب مع الحساب المرفق

مقالات حول هذا الموضوع

الحد النقدي لعام 2018: راجع المقالة الخاصة بطلب عينة مع الحساب المرفق وقم بتنزيل نموذج الطلب مجانًا. تحقق مما إذا كنت بحاجة إلى حد نقدي وما إذا كانت هناك غرامات. انظر الحساب الصحيح.

اقرأ في المقال:

الحد النقدي في عام 2018

الحد النقدي هو الحد الأقصى للمبلغ النقدي الذي يمكن لشركة أو رجل أعمال الاحتفاظ به في ماكينة تسجيل النقد. يقومون بحساب الحد النقدي الخاص بهم باستخدام صيغة معينة والتحقق من الامتثال لها في نهاية اليوم. إذا كان المبلغ النقدي المتبقي أكثر من الحد الأقصى، فسيتم تحصيل الفائض إلى البنك. تقرر الشركات ورجال الأعمال بأنفسهم عدد مرات تحصيل الأموال النقدية من البنك.

يتعين على الشركات وأصحاب المشاريع الفردية الالتزام بالحد النقدي في عام 2018، بغض النظر عن نظامهم الضريبي وشكلهم التنظيمي. من القانوني فقط تجاوز الحد النقدي في حالتين.

الوضع 1.فيما يتعلق بإصدار الأجور والمزايا الاجتماعية - بما لا يزيد عن خمسة أيام.

الوضع 2.عند ممارسة الأعمال التجارية في غير يوم العمل - حتى يوم العمل التالي.

في حالة عدم الالتزام بالحد النقدي في عام 2018، سيقوم مسؤولو الضرائب بفرض غرامة عليك. وترد مبالغ الغرامات في الجدول 1.

الجدول 1.الحد النقدي 2018

الحد النقدي للشركات الصغيرة في عام 2018

المؤسسات الصغيرة هي شركات مساهمة، وشركات ذات مسؤولية محدودة، وأصحاب المشاريع الفردية، والتعاونيات ومزارع الفلاحين، والتي يتم استيفاء القيود المفروضة على متوسط عدد الموظفين والدخل السنوي. اقرأ عن هذه القيود في الجدول 2.

الجدول 2.الحد النقدي للشركات الصغيرة في عام 2018

يُسمح للمنشآت الصغيرة، بما في ذلك المنشآت متناهية الصغر، بإجراء المعاملات النقدية بطريقة مبسطة والعمل بالنقد دون حد نقدي لعام 2018، أي الاحتفاظ بأي مبلغ نقدي دون تحصيل. يمكنك التحقق مما إذا كانت مؤسستك أو رجل أعمال فردي يمثل شركة صغيرة باستخدام خدمة خاصة على موقع خدمة الضرائب الفيدرالية.

يجب على الشركة اتخاذ قرار رسمي بالعمل بدون حد نقدي لعام 2018 بأمر من المدير. في مثل هذه الحالة، تحدد وتيرة التحصيل النقدي بشكل مستقل.

إذا بدأت شركة أو رجل أعمال فردي في منتصف العام في تلبية متطلبات الشركات الصغيرة، وأدخلتهم دائرة الضرائب الفيدرالية في السجل، فمن هذا التاريخ يخضعون لإجراءات مبسطة للمعاملات النقدية، والنقد يمكن إلغاء الحد الأقصى لعام 2018 للشركات الصغيرة. من الآمن إصدار أمر منفصل من المدير لهذا الغرض.

الحد النقدي لشركة ذات مسؤولية محدودة في عام 2018

إذا كانت الشركة ذات المسؤولية المحدودة شركة صغيرة، فيمكنها العمل دون الحد النقدي لعام 2018. وللقيام بذلك، بالإضافة إلى معايير متوسط عدد الموظفين والدخل السنوي، يجب على الشركة ذات المسؤولية المحدودة تلبية متطلبات حصة المشاركة في أعمالها المصرح بها. عاصمة.

الشرط 1. ولا تزيد حصة الشركات الأجنبية أو الشركات الصغيرة والمتوسطة عن 49%.

الشرط 2. ولا تزيد حصة الدولة أو المؤسسات الخيرية أو الكيانات الدينية عن 25%.

إذا كانت الشركة ذات المسؤولية المحدودة لا تعتبر شركة صغيرة، فيجب أن تستوفي الحدود النقدية لعام 2018.

الحد النقدي لأصحاب المشاريع الفردية في عام 2018

يمكن لأصحاب المشاريع الفردية إجراء المعاملات النقدية بطريقة مبسطة، بما في ذلك العمل بالنقد دون حد نقدي في عام 2018، أي الاحتفاظ بأي مبلغ نقدي دون تحصيل. يجب على رجل الأعمال الفردي إضفاء الطابع الرسمي على هذا القرار بأمر. في مثل هذه الحالة، يحدد رجل الأعمال الفردي وتيرة التحصيل النقدي بشكل مستقل.

تحديد الحد النقدي لعام 2018

يتم حساب الحد الأقصى للمبلغ النقدي الذي يمكن الاحتفاظ به في ماكينة تسجيل النقد بناءً على أمر المدير بإحدى الطرق التالية:

- أو بمقدار الإيصالات؛

- أو بمقدار النفقات.

وبعد ذلك يصدرون أمرًا بشأن الحد النقدي لعام 2018.

عينة من الطلب للحد النقدي لعام 2018

كيفية حساب الحد النقدي لعام 2018

يتم حساب الحد النقدي لعام 2018 باستخدام صيغ موحدة. تختلف صيغة حساب الحد النقدي لعام 2018 عن الحساب حسب الإيصالات أو النفقات. يتم تقريب القيمة الحدية النهائية وفقًا للقواعد الرياضية أو للأسفل.

صيغة لحساب مبلغ الإيصالات:

يمكن أن تكون فترة الفاتورة أي، على سبيل المثال:

- الماضي، ولكن في نفس العام؛

- مع الحد الأقصى للدخل.

- مماثلة لسنوات أخرى.

وفي هذه الحالة يجب ألا تشمل فترة الحساب أكثر من 92 يوم عمل.

مثال 1

كيفية حساب الحد النقدي لعام 2018

متجر Sympo LLC مفتوح طوال أيام الأسبوع ويجمع النقود كل خمسة أيام. يتم حساب الحد النقدي للربع الرابع بناءً على إيصالات الربع الرابع الأخير:

- لشهر أكتوبر - 782000 روبل؛

- لشهر نوفمبر - 736000 روبل؛

- لشهر ديسمبر - 874000 روبل.

في ظل هذه الظروف، الحد الأقصى لتسجيل النقد هو 130.000 روبل ((782.000 روبل + 736.000 روبل + 874.000 روبل) / 92 يومًا × 5 أيام).

يتم احتساب الحد النقدي لعام 2018 على أساس المصروفات في حالة عدم وجود إيصالات نقدية. صيغة لحساب مقدار النفقات:

مثال 2

كيفية حساب حد الرصيد النقدي لعام 2018

تعمل شركة Signal LLC لمدة خمسة أيام في الأسبوع وتقوم بجمع الأموال النقدية كل ثلاثة أيام. يتم تحديد الحد النقدي للربع الرابع من خلال مبالغ مصروفات الربع الثالث من نفس العام حيث كانت:

— لشهر يوليو – 782000 روبل.

— لشهر أغسطس – 736000 روبل.

- لشهر سبتمبر - 874000 روبل.

في ظل هذه الظروف، الحد الأقصى لتسجيل النقد هو 78000 روبل ((782000 روبل + 736000 روبل + 874000 روبل) / 92 يومًا × 3 أيام)

الحد النقدي في عام 2018 لأصحاب المشاريع الفردية والشركات ذات المسؤولية المحدودة: عينة من الطلب والحساب

منذ عام 2014، تم إعفاء رواد الأعمال الأفراد والكيانات القانونية من قطاع الأعمال الصغيرة من الحد النقدي الإلزامي. ومع ذلك، هذا لا يعني أنه يمكنهم نسيان هذا المفهوم. لتحرير السجل النقدي الخاص بك من أي قيود، تحتاج إلى التوقيع على وثائق معينة.

سنتحدث عن التصميم الصحيح للحد النقدي في المؤسسة (لأصحاب المشاريع الفردية والشركات ذات المسؤولية المحدودة) أو عدم وجوده في مقالتنا اليوم.

الحد كجزء من الانضباط النقدي في عام 2018

يمكن لأي مؤسسة استخدام النقد، ولكن للقيام بذلك، تحتاج أولاً إلى فتح سجل نقدي وتحديد الحد الأقصى للمبلغ الذي يمكن أن يبقى فيه بأمر داخلي.

يجب إيداع المبالغ التي تتجاوز الحد النقدي المتوفر لدى البنك. يشار إلى ذلك بتوجيه البنك المركزي رقم 3210-U.

في كل يوم عمل، قبل نهاية المناوبة، يقوم أمين الصندوق بتسوية المستندات النقدية، وتدوين رصيد النقد في دفتر النقدية والتصديق عليه بتوقيعه. وهذا الرصيد هو الذي لا يمكن أن يتجاوز الحد المقرر.

مسؤولية

إن تجاوز المبلغ النقدي المسموح به في المؤسسة يصبح سببًا لتقديم الجاني إلى العدالة:

ومع ذلك، فإن هذا القانون له أيضًا استثناءاته. بناء على تعليمات البنك المركزي يجوز تجاوز الحد مع الإفلات من العقاب:

- لإصدار الرواتب والمدفوعات الأخرى للموظفين؛

- في الأيام التي تكون فيها الشركة مفتوحة ويكون لدى المؤسسات المالية يوم عطلة (على سبيل المثال، يومي السبت والأحد بالنسبة لمعظم متاجر البيع بالتجزئة).

لماذا هذا ضروري؟

في البداية، تم تقديم الحد النقدي كإجراء للحد من كمية النقد المتداول من قبل الشركة. الأموال الموجودة في الحسابات المصرفية غير النقدية لم تعد تشكل عبئًا ثقيلًا على الدولة، بل بدأت في "العمل".

بالنسبة لرواد الأعمال أنفسهم، يعد الحد من النقد مسألة أمنية في المقام الأول. حالات الطوارئ والسطو والاحتيال - من المستحيل التأمين ضد كل شيء، ولكن إذا احتفظت بجزء فقط من عائداتك نقدًا، فيمكن تقليل العديد من المخاطر.

حساب الحد النقدي

تحدد كل منظمة (أو رجل أعمال فردي) الحد النقدي بنفسها، ولكنها لا تخترعه، بل تحسبه باستخدام صيغة معينة، وافق عليها البنك المركزي في توجيهه رقم 3210-U.

صيغة حساب الحد النقدي: SP / RP * يوم

على سبيل المثال، لمدة 28 يوم عمل، بلغت الإيرادات النقدية للشركة 75000 روبل. يقوم المحاسب بإيداع العائدات في الحساب الجاري كل 5 أيام عمل. ثم سيتم حساب حد تسجيل النقد على النحو التالي: 75000/28*5=13393 روبل.

ليست هناك حاجة للاتفاق على الحد مع البنك أو مكتب الضرائب. على الرغم من إجراءات الحساب الصارمة، يسمح القانون لرجال الأعمال بتعديل قيمة الحد بشكل كبير. على سبيل المثال، يمكن زيادة الحد أو تقليله عن طريق تغيير تكرار التجميع.

الحد غير المحدد للكيانات القانونية في القطاع المتوسط والكبير يساوي الصفر، مما يعني أنه سيتم تقييم حتى مائة روبل على أنها فائض.

حساب الحد الأقصى للمنشآت بدون عائدات نقدية

كما تضطر الشركات التي لديها دخل غير نقدي حصريًا في بعض الأحيان إلى مراعاة الانضباط النقدي. على سبيل المثال، قد يحتاجون إلى المال للعمل مع الموردين.

بعد ذلك، في صيغة الحد النقدي، بدلاً من الإيرادات، يتم أخذ المبلغ الحالي أو المتوقع للأموال المصدرة (باستثناء المدفوعات للموظفين) في الاعتبار.

نسخة أخرى من الصيغة: المبلغ الصادر / RP * عدد الأيام بين إيصالات النقد من الحساب.

مثال للحساب: اشترت الشركة المواد نقدًا في 4 أيام ودفعت للمقاولين ما مجموعه 107000 روبل. يقوم الرئيس التنفيذي بسحب الأموال من الحساب الجاري كل 3 أيام. تحصل الشركة على جميع الإيرادات عن طريق التحويل المصرفي. ثم حد تسجيل النقد هو: 107000/4*3=80250 روبل.

الحد النقدي للأقسام المنفصلة

تعتمد كيفية حساب الحد الأقصى لسجل النقد في مكتب تمثيلي أو فرع على مكان إيداع الأموال النقدية.

إذا تم إرسال النقد من القسم إلى مكتب النقد الرئيسي للشركة، فسيتم حساب الحد النقدي الإجمالي للمؤسسة بأكملها وفروعها، مع الأخذ في الاعتبار جميع الحركات النقدية.

إذا قام أحد الأقسام بإيداع النقود بشكل مستقل في البنك، فسيتم إنشاء قيوده الخاصة، بشكل مستقل عن مكاتب النقد في الأقسام الأخرى.

أجل إنشاء حد نقدي

وبعد الانتهاء من التسويات يتم تحديد الحد النقدي بقرار من مدير عام الشركة.

لا تطرح قوانين الاتحاد الروسي أي متطلبات خاصة لهذا الأمر. تصدر كل منظمة أمرًا بأي شكل من الأشكال ويتضمن العناصر التي تراها ضرورية، ولكن من بينها:

- حجم الحد

- تاريخ دخول القيد حيز التنفيذ؛

- تاريخ انتهاء الأمر (إن وجد)؛

- قائمة الأشخاص المسؤولين؛

- تفاصيل حساب المبلغ الإجمالي.

طلب عينة

دعونا نلقي نظرة على عينات من أمر إنشاء حد نقدي لشركتين: شركة جديدة وشركة حالية.

تتم طباعة الوثيقة على ترويسة الشركة، إن وجدت، ويجب أن تكون مرقمة ومؤرخة وموقعة من قبل كل من المدير الذي أصدر الأمر (المدير العام، رجل الأعمال الفردي) والمسؤولين المسؤولين عن الامتثال (المحاسب، أمناء الصندوق).

قد يحتوي الأمر أيضًا على بنود إضافية تتعلق بالمسؤولية عن تجاوز الحد أو إجراءات منع مثل هذه المواقف.

يمكن تضمين حساب تفصيلي للحد المحدد في نص الوثيقة نفسها وفي الملحق.

يمكنك تنزيل طلب عينة هنا.

إلغاء الحد

تم إلغاء الحد النقدي للشركات الصغيرة وأصحاب المشاريع الفردية قبل ثلاث سنوات، ولكن في عام 2018 يواصل بعض رواد الأعمال الالتزام به.

لإلغاء الحد، من الضروري إصدار مرسوم مناسب وإخطار جميع الموظفين. حتى رائد الأعمال الفردي الذي يعمل لحسابه الخاص، لتجنب أسئلة السلطات التنظيمية، لا ينبغي له التوقف بسهولة عن مراعاة الحد الأقصى، ولكن أولاً وقبل كل شيء، يجب عليه إصدار أمر إلغاء.

يمكنك عرض وتنزيل نموذج طلب لرائد أعمال فردي:

تحدد الشركات بشكل مستقل الرصيد النقدي، لذلك من المهم معرفة كيفية إعداد أمر لتعيين حد للرصيد النقدي. هناك فروق دقيقة في صياغة الوثيقة.

لماذا تم تثبيته؟

حد الرصيد النقدي هو الحد الأقصى لمبلغ النقد الذي يمكن للشركة الاحتفاظ به في السجل النقدي في نهاية يوم العمل.

ووافق البنك المركزي على اعتماد الرصيد النقدي بأمر من الشركة. التوجيه رقم 3210-U بتاريخ مارس 2014.

يتم إنشاء خوارزمية الحساب بالأمر أو الملحق به.

للتحميل للمشاهدة والطباعة:

لمن هو مفيد؟

هذا الابتكار مفيد جدًا للمؤسسات:

- سيتمكن رواد الأعمال من إعادة حساب حد الرصيد النقدي باستخدام صيغة جديدة أكثر ملاءمة.

- قد لا تلتزم الشركات الصغيرة وأصحاب المشاريع الفردية بمتطلبات الامتثال لهذا الحد.

لماذا تحتاج إلى إصدار أمر؟

الغرض من إصدار مستند إداري هو التحكم في الرصيد النقدي في تاريخ معين وإسناد المسؤولية إلى أحد موظفي الشركة.

الشخص المسؤول هو كبير المحاسبين.

نموذج أمر للحد من الأموال في مكتب النقد

كيفية إجراء عملية حسابية

من أجل إجراء الحساب، يتم استخدام صيغة رياضية. ويجب اتخاذ عدة خطوات للحصول على النتائج.

خطوتان لتحديد النقد في السجل النقدي:

- يتم أخذ المبلغ النقدي المستلم مقابل السلع والخدمات خلال فترة الفاتورة وتقسيمه على فترة الفاتورة.

- يتم ضرب الرقم الناتج بعدد الأيام حتى يتم إيداع الأموال لدى مؤسسة الائتمان.

مثال للحساب

تقدم شركة "Okna Prosto" خدمات تركيب النوافذ البلاستيكية. حققت الشركة ربحًا قدره 100 ألف روبل. في أربعة عشر يوما. وتم إيداع المبلغ النقدي في البنك بعد ثلاثة أيام.

دعونا نفعل الحسابات.

100000/14 = 7142.86 روبل.

حد الرصيد: 7142.86 * 3 = 21428.57 فرك.

يتم توقيع الأمر من قبل كبير المحاسبين.

خيار الحساب البديل

في هذا الخيار، الأساس ليس الأموال المستلمة، ولكن الأموال الصادرة.

مهم! ولا تؤخذ بعين الاعتبار الأموال الصادرة لدفع الأجور والمكافآت والمدفوعات الأخرى المستحقة للموظفين.

يمكنك استخدام الطريقة الأولى أو الثانية، وكلاهما معتمد من البنك المركزي.

الفروق الدقيقة

يمكن للشركات الصغيرة الاستمرار دون الموافقة على حد نقدي.وفي حالة الرفض، تصدر المنظمة أمرًا بإلغاء الحد النقدي.

يمكن للشركات الصغيرة الاستمرار دون الموافقة على حد نقدي.وفي حالة الرفض، تصدر المنظمة أمرًا بإلغاء الحد النقدي.

انتباه! من الضروري تحديد تاريخ الإلغاء.

وإلا فسيتعين على المجتمع دفع غرامة. إذا وجد المفتشون أن المبلغ النقدي قد تم تجاوزه، فسوف يصدرون غرامة. مبلغ الاسترداد 50 ألف روبل. وفقا للفن. 15.1 من قانون الجرائم الإدارية.

للتحميل للمشاهدة والطباعة:

شاهد فيديو عن النقود في الصندوق

في نفس الموضوع